不動産売却の際は、物件を査定して地域の相場に合わせた適切な価格設定をする必要がある。多くの不動産会社は無料で査定をしてくれるが、基準や計算方法が異なるため金額にも差が出る。また自分で相場を調べ、適正価格を見つけることも大切だ。今回は不動産査定の基本的な仕組みや計算方法、不動産会社の担当者がチェックするポイントなどを紹介する。基礎知識や流れなどを覚えて、スムーズで損のない売却に役立てていただきたい。

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。

不動産査定とは

不動産査定とは、売却したい建物や土地の価値を調査し、売れそうな適正価格を算出することだ。不動産査定を必ずしないといけないわけではないが、適切な売り出し価格を知ることでスムーズに売却できる可能性が高くなる。

ほとんどの不動産会社は無料で不動産査定を行っている。査定の基準は不動産会社によって異なるため、複数の会社に依頼して査定金額を比較検討するのが望ましい。

実際に物件をチェックする訪問査定にかかる時間は30分~1時間で、結果が出るのは当日~1週間と、時間や手間もそれほどかからない。不動産物件の売却を検討する際は、まず不動産査定から始めるのが良いだろう。

不動産査定をする目的

売却前に不動産査定をする目的は大きく分けると2つある。

- 不動産の適正価格を把握するため

- 資金計画を明確にするため

不動産売却では価格設定が重要となるが、査定によって適正な売却価格を把握するメリットは大きい。適正価格を把握していれば、高すぎて売るのに時間がかかる、逆に安すぎて損をするリスクを回避できる。また、期待できる売却益を把握しておけば、次の物件購入などの資金計画を立てることもできる。

不動産査定価格の計算方法

不動産査定には複数の計算方法があり、物件の種類や取引方法に合わせて使い分けられている。ここでは代表的な3つの計算方法について解説する。

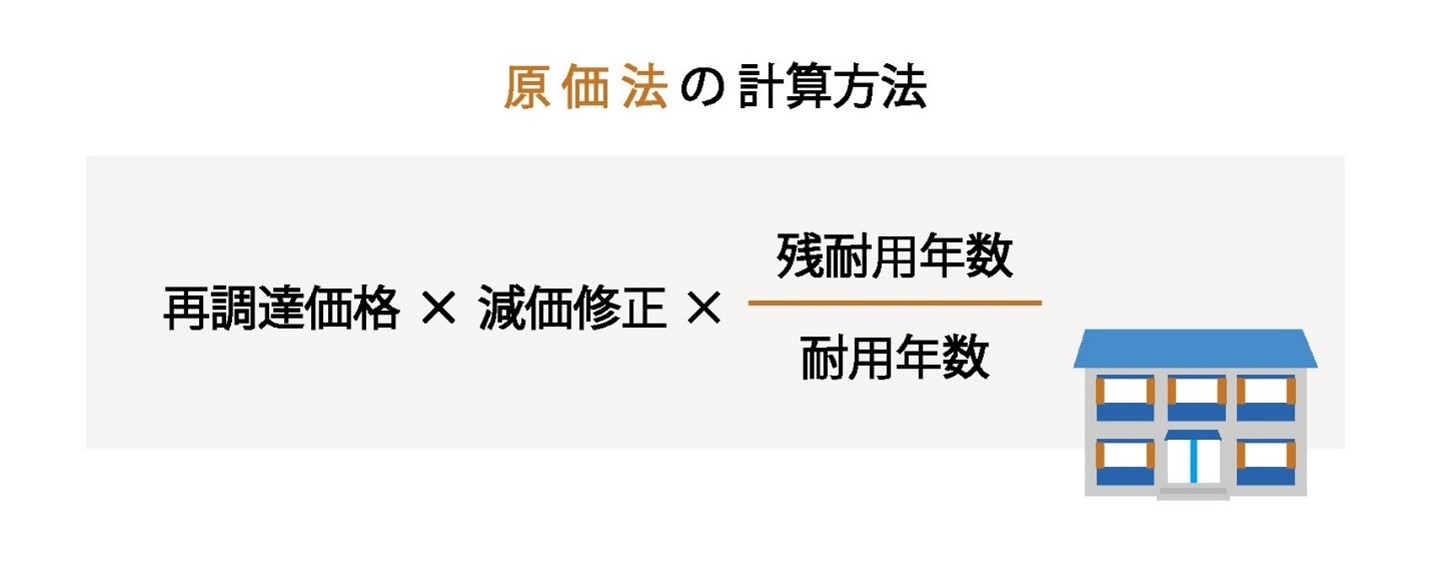

原価法

原価法は、不動産物件を新たに建て直す費用を算出し、築年数に応じた減価修正で査定する方法だ。戸建て不動産の査定には、原価法が用いられることが多い。具体的には次のような計算式となる。

再調達価格 × 減価修正(残耐用年数 ÷ 耐用年数)

再調達価格は、査定する不動産を新築するのにかかる材料・人件費のことだ。例を挙げて実際に計算してみよう。

| 再調達原価 | 2,000万円 |

| 築年数 | 10年 |

| 残耐用年数 | 22年(法定耐用年数) - 10年(築年数) = 12年 |

2,000万円 × (12年 ÷ 22年) = 1,090万円

新しく建て直すための再調達価格2,000万円を、残耐用年数で減額した数字が査定金額となる。原価法では、再調達原価が高く残耐用年数が長いほど査定金額は高くなる。

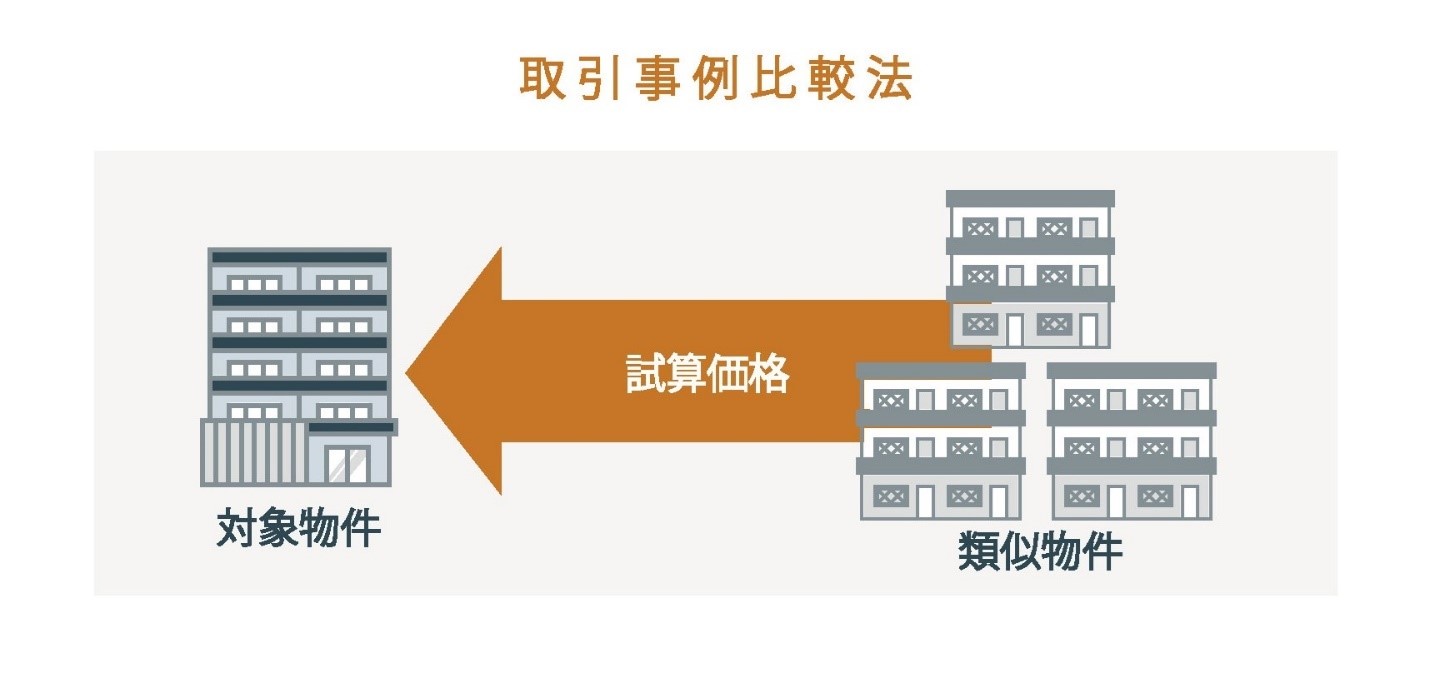

取引事例比較法

取引事例比較法は、近隣の条件が近い不動産の販売価格を比較して査定額を算出する方法だ。マンションや土地単体の査定では、取引事例比較法が用いられることが多い。築年数・間取り・延床面積などの条件が似ている不動産物件の事例を集めて査定額を補正していくので、直感的に分かりやすいのが特徴だ。

- 比較物件① 1,500万円

- 比較物件② 2,000万円

- 比較物件③ 1,800万円

(1,500 + 2,000 + 1,800) ÷ 3 = 約1,766万円

実際はさらに多くの事例を比較するが、上記のような例では3つの物件の平均価格1,766万円が基準となる。さらに査定する不動産物件の条件や状態を考慮して、足し引きした上で査定額が算出される。査定のプラス/マイナスの判断基準は不動産会社によって異なるため、金額にも違いがあらわれる。

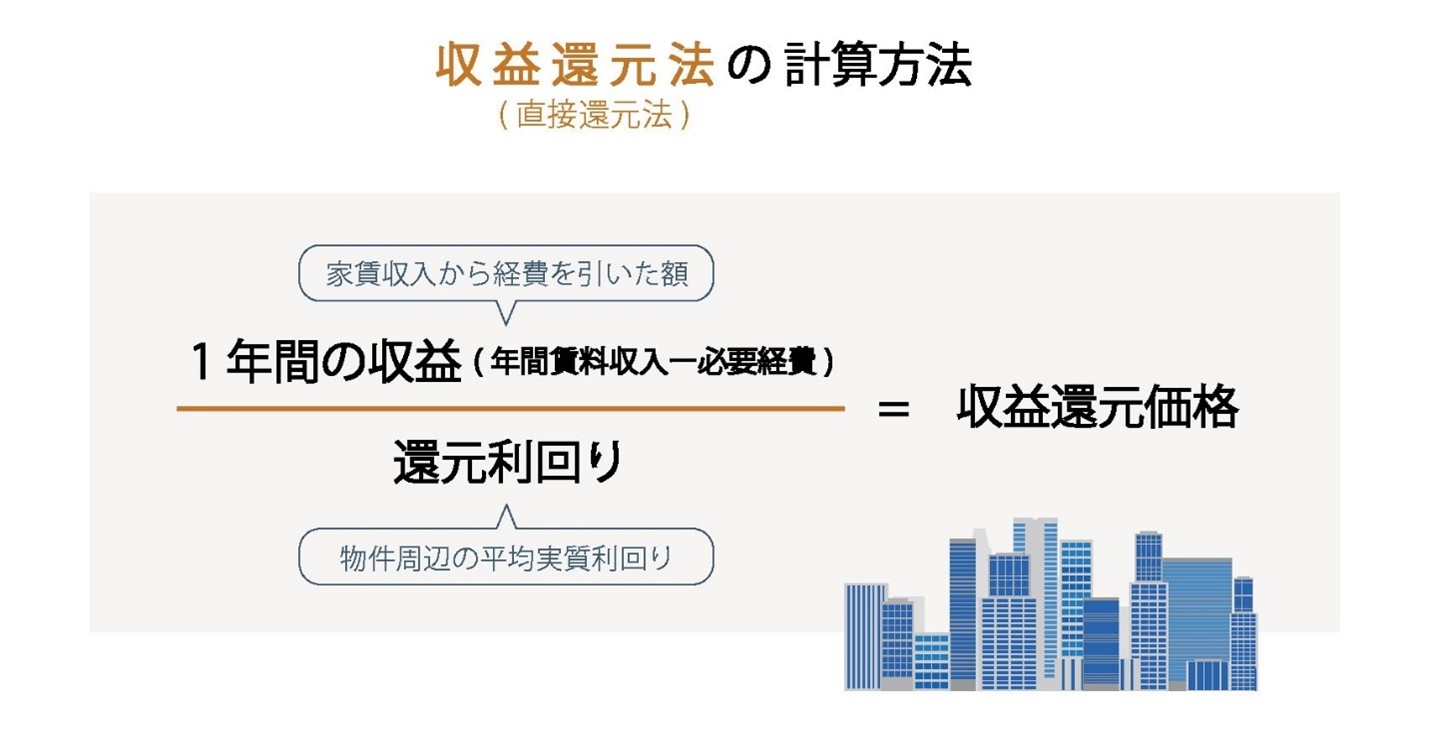

収益還元法

アパート・マンションなど家賃収入がある収益物件の売却では、これからどれくらいの利益が出るか試算する収益還元法が用いられる。収益還元法では、収益性が高い不動産物件ほど査定額が高くなる。

査定額 = 純収益 ÷ 還元利回り

収益還元法の計算式は上記の通り。純収益は家賃収入から管理・メンテナンスにかかる経費を差し引いた金額のことだ。還元利回りは「キャップレート」とも呼ばれ、不動産物件の収益性を表す。例えば、純収益100万円、還元利回り3%の不動産物件を収益還元法で査定すると、100万円 ÷ 3% = 3,333万円となる。

不動産査定の種類

不動産査定の依頼先は複数あり、それぞれ算出方法や費用の有無などが違う。売却する不動産の種類に合わせて、適切な依頼先を選択しよう。

不動産会社による査定方法

不動産会社に査定を依頼する場合、簡易査定(机上査定)と訪問査定の2種類の方法がある。

簡易査定は、文字通り机上で得られる情報のみで査定価格を算出する方法だ。簡易査定は実際に物件を見てもらう必要が無く、すぐに結果が出るのがメリット。ただし眺望や日当たりなど実際に物件を見ないと分からない情報は考慮されないため、精度はあまり高くない。

訪問査定は不動産会社の社員が直接現地を訪れ、物件の状況や雰囲気なども考慮して査定価格を算出する。プラス・マイナスとなるポイントもチェックするため精度は高いが、現地訪問のスケジュールを合わせる必要がある。取り急ぎ大まかな査定金額を知りたいなら簡易査定、綿密な資金計画を立てたいなら訪問査定など、目的に合わせて適切な方法を選ぼう。

自分で相場を調べる方法

自分で条件の近い不動産物件の売却価格を調べ、大まかな相場を把握する方法もある。すぐに売却するか分からない物件の相場を調べたり、不動産会社の査定金額の妥当性を確認したりする際に重宝する。自分で相場を調べる方法はいくつかある。

- レインズを利用する

- 土地総合情報システムを利用する

- 公示価格・路線価を調べる

不動産流通機構が運営するレインズは不動産業者専門のサイトで、民間の不動産物件サイトには掲載していない情報も閲覧できる。レインズ自体は一般公開されていないが、一般の方でも閲覧できる「レインズマーケットインフォメーション」で一部の情報が公開されている。売却したい不動産に似た物件の成約価格をチェックして、相場をつかむのに役立つだろう。

国土交通省の土地総合情報システムも、実際の不動産物件取引価格をチェックする方法の1つだ。誰でも閲覧・ダウンロードが可能で、市町村・地区・最寄り駅・延床面積など細かくデータを分析することもできる。実際に不動産物件を購入した人を対象に調査されているデータなので、信頼性も高い。

土地の相場については、国や公的機関が公表している公示価格・路線価が参考になるだろう。公示価格は土地売買の指標として国が毎年公表しており、公共事業で土地を取得する際の基準としても使われている。ただし、公示価格の基準となる地点と不動産が離れているケースもあるため、その場合は路線価を参考にするのが良いだろう。路線価は相続税や固定資産税等の算出の基準となる価格で、土地が面している道路ごとに設定されている。公示価格は国土交通省地価公示・都道府県地価調査、路線価は路線価図・評価倍率表、全国地価マップなどインターネット上で手軽に調べることができる。

銀行による査定方法

銀行自体が査定を行うことはレアケースではあるが、不動産投資や売却に対応している銀行は、再調達価格をもとにした原価法で査定をする。前述したように、再調達価格は査定対象の不動産を新たに建てるときにかかる費用のことだ。銀行が再調達価格を基準とするのは、ローンを組む際の担保価値を計るためだ。基準や計算方法は銀行によって異なるため、査定結果にも差が出ることが多い。また、あくまで不動産物件の担保価値を基準としているため、市場相場より査定が低くなることもあるようだ。

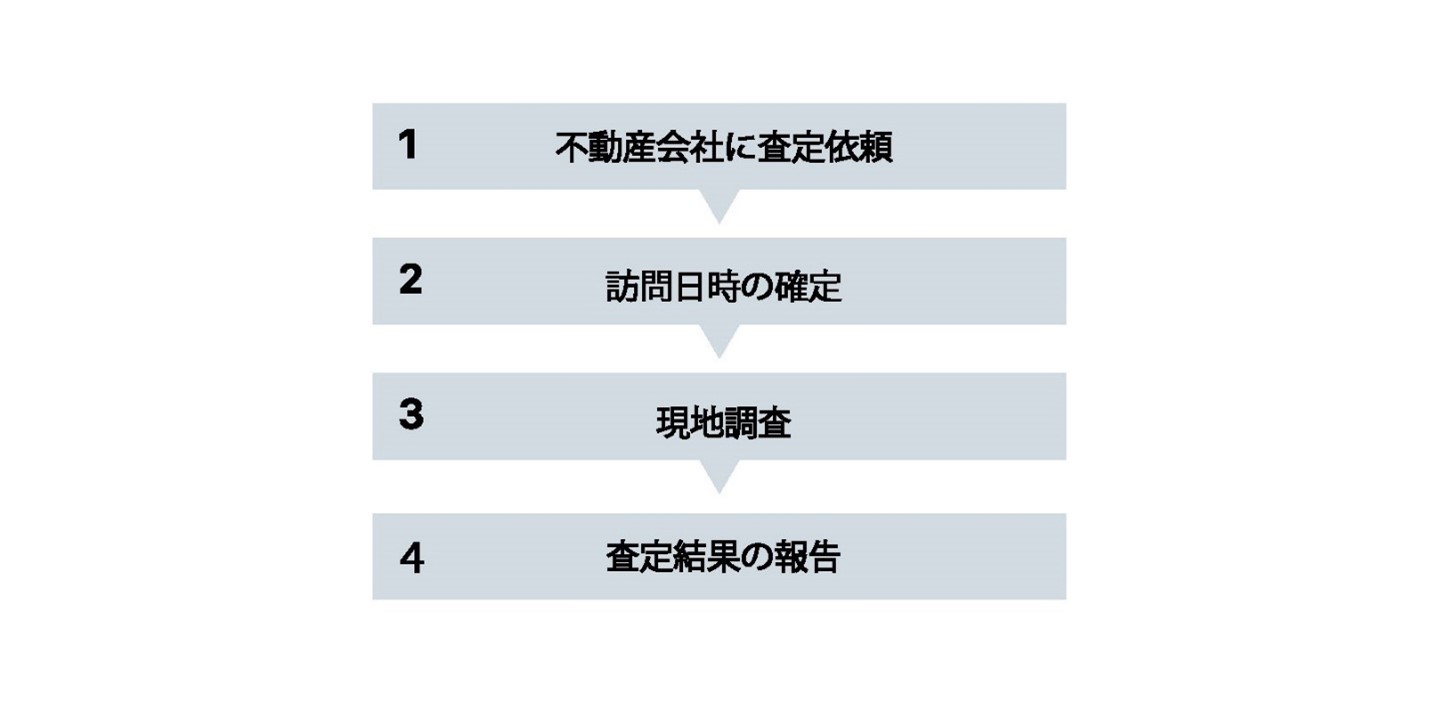

不動産査定の流れ

実際に不動産会社に査定を依頼する際の大まかな流れも把握しておこう。

不動産会社に査定依頼

まずは売却を相談する不動産会社に査定依頼をする。前述したように査定金額は不動産会社によって異なるため、妥当性を判断するために複数の会社に依頼しよう。あまり数が多すぎても手間がかかるが、できる範囲で比較検討した方が適切な金額を判断しやすくなる。付き合いがあり担当者を知っている不動産会社があれば直接連絡を入れ、ほかの会社はホームページやメールなどで申込をするのが良いだろう。

訪問日時の確定

査定を申し込んだ不動産会社から折り返しの連絡が来たら、スケジュールを調整して訪問日時を確定する。現地でどれくらいの時間がかかるのか確認して、余裕のあるスケジュールを組もう。物件のセールスポイントやリフォーム履歴などの情報を正確に伝えた方が、査定の精度が高くなるためだ。また担当者の対応や信頼性をチェックするためにも、現地でいろいろ質問してみるべきだ。

現地調査

現地調査の当日は、建物の内外の目視、物件についてのヒアリングが行われる。こちらの希望をしっかり伝えて、気になる点があればその場でどんどん質問しよう。

リフォーム履歴や管理状況なども質問される可能性が高いので、物件に関する資料を用意しておこう。また担当者がくまなく物件を見られるように、建物の内外を片づけておくことも大切だ。

査定結果の報告

調査後一週間前後で、査定金額とその根拠が記載された報告書が届く。不動産会社によって書式や内容は異なるが、査定金額だけでなく根拠が明確で信頼できるかを重点的にチェックしてほしい。

また査定金額は売却金額を保証する数字ではないため、高すぎる場合は除外すべきだ。低すぎる査定金額も損をしてしまう可能性が高いので除外しよう。

不動産査定時のチェックポイント

実際に不動産査定時にチェックされるポイントも覚えておこう。

築年数

新築・マンションどちらも築年数が古くなるほど、建物の資産価値は低下する。築25~30年前後になると建物の価値はかなり低く見積もられるが、適切に維持管理されていれば価値があると判断されることもある。

建物構造

建物構造は再調達価格や相場に影響するポイントで、木造<鉄骨造(S)<鉄筋コンクリート造(RC)<鉄骨鉄筋コンクリート造(SRC)の順番で資産価値が高くなる。

耐震基準

建物の耐震基準も査定結果に影響するポイントだ。耐震基準は1981年5月31日以前の「旧耐震基準」、それ以降の「新耐震基準」に分かれている。旧耐震基準の時期に建築確認申請を受けている物件は、売却しにくいため査定金額が低く見積もられてしまう可能性が高い。ただし1981年以前の建物でも新耐震基準に適合しているケースもあり、耐震診断で証明されていればマイナス査定にはならない。耐震改修で「新耐震基準」に適合している物件も同様である。

立地

公共交通機関や周辺施設などの立地環境や接道状況なども査定の重要チェックポイントとなる。

利便性の高いターミナル駅に近い物件はプラス査定となり、査定金額が高くなる。公共施設や買い物スポットが多い物件も有利だろう。

南向き道路で日当たりの良い物件も人気が高く売れやすいため、プラス査定になることが多い。

間取り

間取りは、部屋数が多く幅広いライフスタイルに対応しやすい3~4LDKが評価されやすい。逆に購買層が限られる1~2LDKの物件は、エリアによってはマイナス査定となる可能性がある。

管理状況

定期的に外壁・屋根塗装やシロアリ駆除などをしている物件は、トラブルや劣化のリスクが少ないためプラス査定となる。逆に何年も放置されているような空き家物件は、相場より低い査定金額となることが多い。

まとめ

不動産査定は相談先によって計算方法が異なり、金額にも差が出るため複数の会社に依頼するのが基本だ。また自分で不動産相場をチェックするなど、複数の情報を組み合わせて適切な売却金額を知ることも大切だ。不動産会社任せにせず自分でも積極的に情報収集を行い、スムーズで損のない売却を目指していただきたい。

不動産売却がうまくいかない、査定金額に納得できない方は、不動産投資顧問に相談するのもおすすめだ。アーキバンクはLINE・メール・電話などで不動産投資に関するご相談を受け付けている。ぜひお気軽にお声がけいただきたい。