長く続く低金利時代にあって、不動産投資ローンを活用した不動産投資は多くの恩恵を受けている。金利が低ければ低いほど利回りが良くなり、キャッシュフローも良くなるからだ。

不動産投資にとって金利は重要である。今回は不動産投資ローンの金利について解説する。基本から金利相場や今後の見通しまで述べているので、是非参考にしていただきたい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

不動産投資の金利とは

金利とは、資金の貸借において借り手が貸し手に対して支払う利息の割合である。金融機関等から融資を受けた際に発生する支払利息の割合でもあり、利子率や利率利回り、割引率なども金利に含まれる。

資金の借り手は、貸し手に対して貸借契約に定められた金利を元金に乗じて支払わなければならない。元本は、契約時に定めた支払い回数で元本を割り返済するが、金利を乗じて算出した支払利息と合算して、貸し手に返済するのが一般的である。

不動産投資の金利は、主に金融機関などから不動産投資ローンを受けた場合に発生する支払利息のことである。投資金額に対する利回りも金利の1つであるが、通常は不動産投資ローンの支払利息が金利とされている。

不動産投資ローンの金利について

不動産投資ローンの金利には変動金利と固定金利があり、どちらの金利も経費計上できる。ここでは変動金利と固定金利のメリットやデメリット、経費計上の概要、金利上昇リスクなどについて解説する。

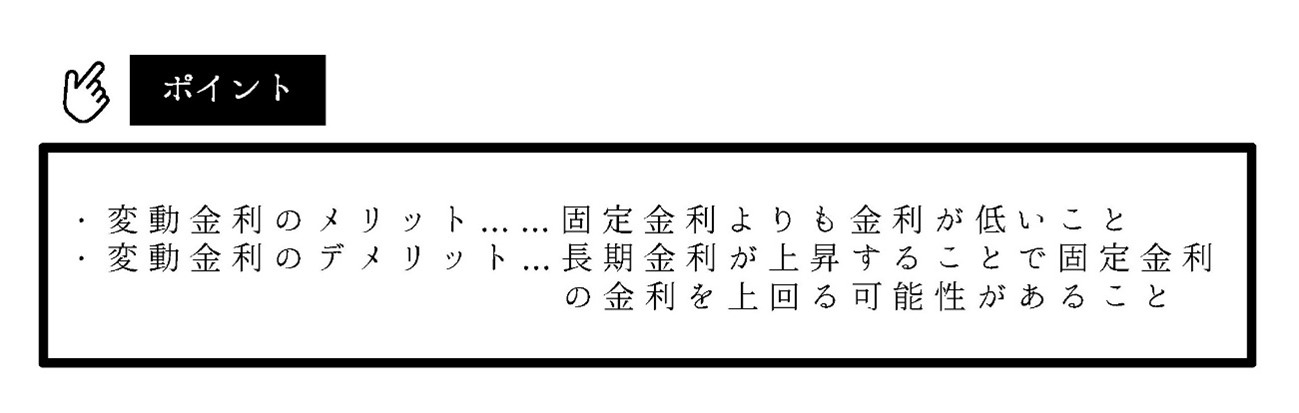

変動金利の特徴とメリット・デメリット

不動産投資ローンの多くは変動金利を採用している。日本銀行の金融緩和やマイナス金利政策が実施されている現在において、過去に例がないほどの低金利が続いている。不動産投資家の多くは、低金利を活用して多くの恩恵を受けているのが現状だ。変動金利の大きなメリットは固定金利よりも金利が低いことである。

変動金利のデメリットは、長期金利が上昇することで固定金利の金利を上回る可能性があることだ。金利が上がれば支払利息が増えるため、月々の支払いに行き詰まる可能性もある。

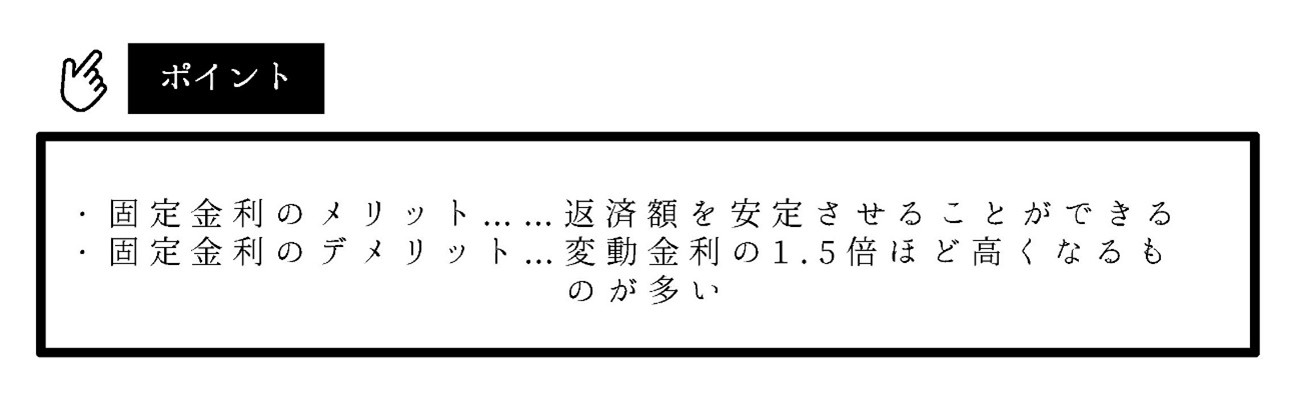

固定金利の特徴とメリット・デメリット

固定金利は、一定期間の金利を固定できる仕組みである。金融市場では金利は絶えず変動しているが、金利を固定することにより、返済額を安定させることができるのがメリットだ。固定期間が3年や5年10年の場合は、期間終了時の金融市場により、次の期間の金利が決定される。

全期間金利を固定できる不動産投資ローンもある。この場合は、返済期間全ての支払額が事前に確定するため、資金計画が立てやすくなるというメリットもあるのだ。契約時の金利が低ければ、将来インフレが起きて、金利が急上昇しても低い金利で返済を続けられるのだ。

一方固定金利のデメリットは金利の高さにある。おおよそ変動金利の1.5倍ほどになるものが多く、金利が下がり続けたとしても金利を下げることはできないのだ。固定金利では、低金利時代において変動金利ほどの恩恵を受けられないことも大きなデメリットとなっている。

不動産投資ローンの金利は経費計上できる

不動産投資ローンで融資を受ければ、月々の返済には元金の分割分の他に、支払利息を加えて返済するのが通常である。この支払利息については経費として認められるため、返済した金額の内、いくらが支払利息であるかを確認しておくことが大切だ。当然のことだが元金部分については経費とはならない。

金利上昇リスクの影響

変動金利の場合は1年に2回から3回程度、金利の見直しが行われる。金利が変動し上昇すれば、金利見直しにより支払い金利が上昇する仕組みになっている。

支払金利が上昇すれば、当然月々の返済額が増える。資金計画を上回る返済額となりキャッシュフローが悪化する可能性もあるのだ。

変動金利を選択した場合は、常に金利上昇リスクの影響を考慮しなければならない。金利の上昇とともに地価が上昇しているのであれば、物件の売却も検討すると良いだろう。

不動産賃貸業を続ける場合は家賃の値上げも検討しやすい状況となっている可能性がある。不動産投資では刻々と変化する景況に敏感であることが大切である。

金利は引き下げ交渉も可能

不動産投資ローンの金利を引き下げることは可能である。金利の決定は、多くの場合で金融機関の審査が終わった時だ。金融機関は、金利の幅を設定していて、審査基準に照らし合わせて金利を決定する。よく目にする「金利○ %~」と謳っているのもそのためだ。

不動産投資を始めようとする人が金融機関と直接交渉するのはハードルが高いかもしれない。その場合はある程度のノウハウを持った不動産業者に依頼し、金融機関と交渉させるのがお勧めである。

0.1%でも金利が下がれば、月々の支払いも低くなりキャッシュフローも良くなるため、駄目で元々なので交渉しない手はないだろう。

返済方法とシミュレーション

不動産投資で融資を受ければ返済しなければならないが、返済方法には元利均等と元金均等があることをご存知だろうか。ここでは、返済方法と返済シミュレーションについて解説させていただく。

元利均等返済方式

不動産投資ローンの返済方法の1つが元利均等返済方式である。元利均等返済方式は、毎月元金と支払利息を合わせた一定の金額を返済する方法だ。

支払利息は、借入時の金額に金利を掛け合わせてから支払い回数で分割する。主に固定金利で採用される方法であるが、借り入れから完済まで同じ金額を返済できるため、返済計画を立てやすいメリットがある。

元利均等返済方式のデメリットは、元金均等返済方式と比較すると返済総額が多くなることである。元金と支払利息を一定額にして返済するため、毎月返済していても元金の減りが遅くなるのだ。資金に余裕があるのなら次に解説する元金均等返済方式を検討すると良いだろう。

元金均等返済方式

元金均等返済方式は毎月一定額の元金に、元金の残高に対して発生する支払利息を加算して返済する方式である。元金の残高が多い返済開始時期は支払利息が多くなるため、返済額も多くなる。

しかし、返済が進めば元金の減りは元利均等返済方式よりも早くなり、元金の残高が減っているので支払利息も少なくなるのがメリットだ。

元金均等返済方式のデメリットは、返済開始後の返済額が大きいことである。したがって資金に余裕が必要であり、その余裕がなければ融資の審査も通りにくい。

金融機関に元金均等返済方式では無理があると判断されれば融資を受けられないだろう。元利均等返済方式へ変更すれば、融資が通るケースも少なくない。

返済のシミュレーションについて

融資を受ける際に気になるのは毎月の返済額である。元利均等返済方式や元金均等返済方式であっても、シミュレーションすれば元金と支払利息を足した返済額を計算する事は可能だ。例えば次の返済額早見表を利用すれば、元利均等返済方式の返済額を簡単に計算できる。

早見表は、元金100万円に対して返済年数と金利に当てはまる箇所を「A」とし、次の計算式で算出する。

毎月返済額=A×(元金または元金の残高÷100万円)

早見表はアナログな方法であり、現在では各金融機関が返済シミュレーターを用いて算出してくれるので、融資を受ける側が計算する機会は少ない。

また、インターネットでは多くの金融機関や不動産関連のサイトが無料で誰もが返済シミュレーターを行えるようにしてくれている。金融機関に相談する前段階で返済額を知りたい場合に利用すれば、労力と時間を削減できる。以下にローンシュミレーターのテキストリンクを貼り付けておくので利用すると良いだろう。

ローンシュミレーター(出典:住宅保証機構株式会社)

不動産投資ローンの金利相場比較

不動産投資ローンは金融機関によって金利相場が異なる。ここでは「日本政策金融公庫」と「メガバンク」、「地方銀行」、「信用金庫」の金利相場や特徴を解説する。

日本政策金融公庫

日本政策金融公庫の金利相場は1.2~1.9%である。ただし、日本政策金融公庫では不動産投資ローンでは融資を受けられない。あくまでも不動産賃貸業を創業したり、不動産賃貸業を拡大したりするための融資に限られるのだ。

日本政策金融公庫は政府が100%出資している金融機関であるため、政策に準じた融資を行っているのだ。1例を挙げると、女性や高齢者への優遇措置である。女性や高齢者が不動産賃貸業のために融資を受ける際には、融資期間が5年延長可能であり、金利の優遇措置もある。

日本政策金融公庫で融資を受ける際には、不動産会社や税理士などに任せることは難しい。本人が最寄りの日本政策金融公庫の各支店と交渉しなければ、融資を受けられないだろう。日本政策金融公庫の融資の審査はあくまでも本人主体なのである。

メガバンク

一般的にメガバンクといえば、三菱UFJ銀行と三井住友銀行、みずほ銀行であり、りそな銀行を加えるケースもある。メガバンクの不動産投資ローンの金利相場は1%前後であり大きな差はないのが特徴だ。

メガバンクは全国展開しているためどこの物件であっても不動産投資ローンを申し込めるメリットがある。しかし、融資の審査は最も厳しいものになる。高い自己資金比率や高額な年収、担保だけではなく共同担保などが求められる。

地方銀行

地方銀行は、地域によって特徴が大きく異なる。不動産投資ローンを積極的に進めている場合もあれば、主力商品から外されている場合もあるのだ。従って金利相場もかなりの幅がある。金利の低い地方銀行では1%半ばから2%程度であり、金利が高めの地方銀行では4.5%程度の金利が相場となっている。

金利が高めでも長期の借り入れができる地方銀行も少なくない。長期借り入れができれば月々の返済額を抑えられるため、キャッシュフローの面で他の銀行に劣らないケースもある。

不動産投資に熱心な地方銀行でなければ他の金融機関を検討するほうが得策である。対象物件の立地に関係なく、不動産投資に前向きな金融機関は少なくない。

信用金庫

信用金庫の金利相場は、地方銀行と大きな差はなく、2%程度となっている。これも、地方銀行と同じであるが、不動産投資ローンに積極的な信用金庫もあれば、消極的な信用金庫もある。信用金庫や地方銀行の利用を検討している場合は、不動産投資ローンに積極的な信用金庫を選ばなければならない。

融資担当の窓口で、不動産投資ローンを相談した際に感じた雰囲気で、大凡のことは分かる。確認のために、融資窓口の担当者に直接ぶつけてみることも大切だ。営業スマイルや営業トークだけで、親身になって不動産投資事業を応援してくれない信用金庫なら、こちらから願い下げするのも良い手段である。

今後の金利の推移や見通しなどの注意点

日本は超低金利時代に突入して複数年が過ぎている。アメリカを始めとする経済の主要国ではインフレ対策として金利の引き上げを行っていたり、検討していたりしている。しかし、日本はマイナス金利政策を継続し、超低金利を継続するとしているのが現状だ。

仮に明日にでも政策を転換して金利を上げるとしても、1.25倍ルールのセーフティネットがあるため、現状では固定金利よりも変動金利を選ぶほうが賢明かもしれない。

日本銀行がマイナス金利政策を転換するとしても、インフレで土地の価格も上がっているため、売り抜けて利益を確保できる可能性は高い。

ただし、アメリカの景況には注視が必要である。金利が継続して上がるようだと日本銀行のマイナス金利政策や低金利時代は終焉を迎える可能性がある。

まとめ

金利には、さまざまな種類があるが、不動産投資においての金利とは不動産投資ローンの支払利息率のことである。その金利には変動金利と固定金利があるが、不動産投資ローンでは変動金利を採用するケースが圧倒的に多いのが現状だ。

不動産投資ローンでは、これまでも変動金利を選択するケースや金融機関が変動金利をすすめるケースが多かった。それに加えて日本銀行の大規模金融緩和、マイナス金利政策が長く続いている影響もあると考えるのが妥当である。

不動産投資ローンに限らず、返済方法には元利均等返済方式と元金均等返済方式がある。多くの場合は元利均等返済方式を選ぶが、資金に余裕があるようなら、元金や支払利息が減りやすい元金均等返済方式を選択すると良いだろう。

返済のシミュレーションは、金融機関の担当者や不動産会社の担当者が算出してくれるので利用すれば良いだろう。金融機関や不動産会社に相談する前段階で、返済をシミュレーションする場合は、返済額早見表やインターネットの無料シミュレーターを活用すれば簡単に算出できる。

不動産投資ローンの金利相場は金融機関によって異なる。各金融機関の中でも不動産投資ローンに積極的である場合と消極的な場合がある。

不動産会社や顧問税理士などに相談して不動産投資ローンに積極的な金融機関を紹介してもらうことをおすすめする。日本政策金融公庫だけは自分で積極的に交渉しなければならない。いずれにしても、対象物件に適した金利で不動産投資ローンを組まなければキャッシュフローが悪くなる。不動産投資には金利が大事であることを認識しておくことが必要だ。