賃貸経営を営んでいれば修繕費は必要経費である。しかし修繕費の中には資本的支出となり減価償却しなければならないケースも少なくない。経営者は資本的支出と修繕費の線引きに戸惑うケースが多い。

本記事では、資本的支出と修繕費を明確にするためのフローチャートを紹介する。また基本的な判断基準から会計処理の仕方や事例、判例まで詳しく解説するため不動産投資や賃貸経営の参考にしていただきたい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

資本的支出と修繕費の判断はフローチャートが早い

不動産を修理・改良した費用の経費計上は資本的支出と修繕費に分けられる。詳細は後ほど解説させていただくが法律で定まっている。しかし、判断が難しい場合も多いためフローチャートで判断すると便利である。

フローチャートを利用するにしても資本的支出と修繕費の基本的知識は必要だ。まずは資本的支出と修繕費の概要を解説させていただく。

【資本的支出とは】

修繕をすることは、資産の使用可能な期間を延長させるだけでなく、資産価値を増加させる。使用期間が延長できたり価値が増加したりする場合は修繕費ではなく資本的支出となるのである。

例えば、在来浴室を多機能なユニットバスに交換したり、和室を洋室にリフォームする際に床暖房を導入したりする場合は資本的支出とみなされる。

【修繕費とは】

修繕することにより原状回復できたり、機能を維持できたりする場合は修繕費とみなされる。例えば、古くなった建物の外壁の改修工事やコピー機などの修理代などである。

資本的支出と修繕費の概要が分かれば次のフローチャートで判断する際にも、資本的支出となった場合や修繕費になる理由を理解しやすくなる。

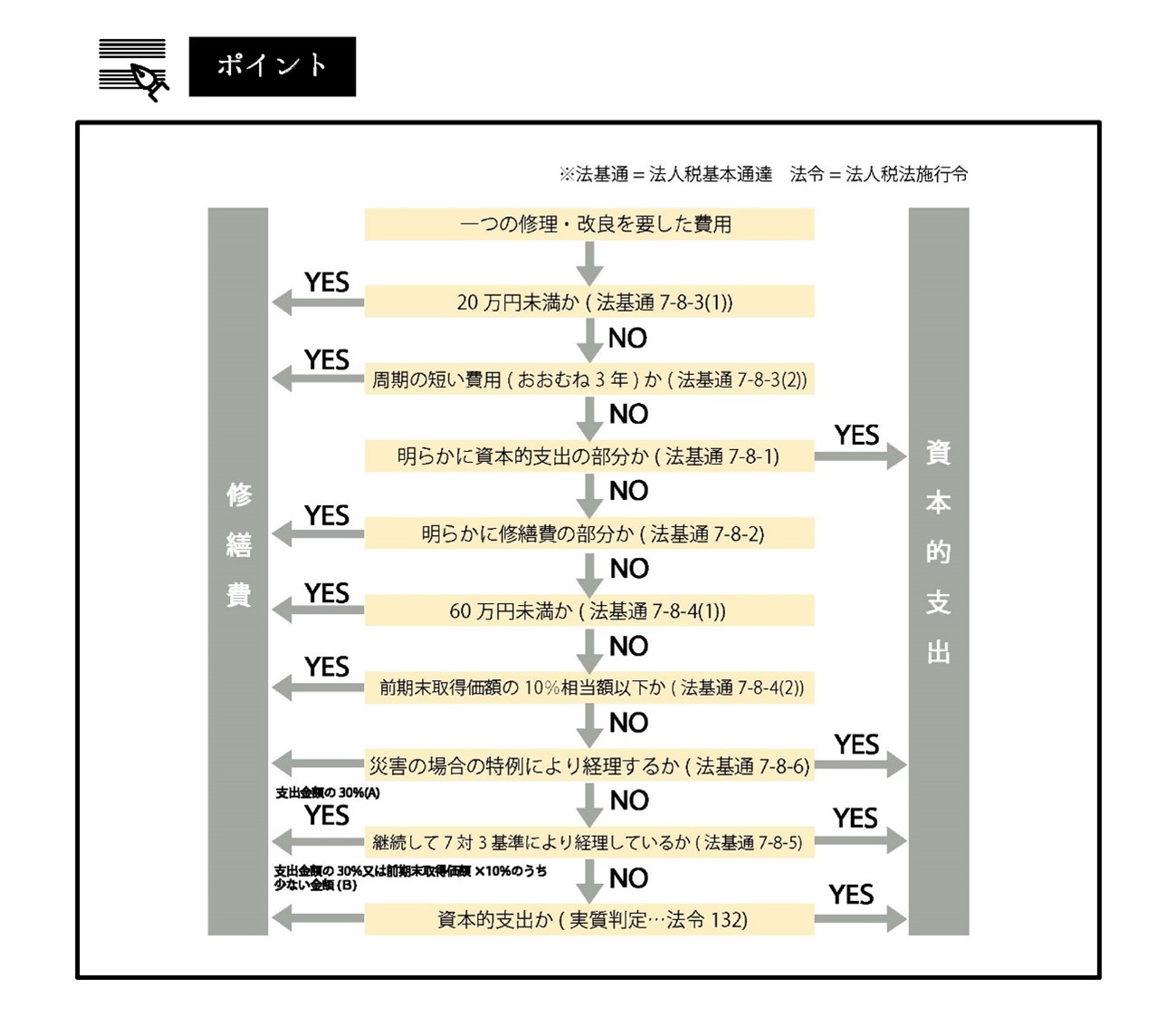

【資本的支出と修繕費の判定フローチャート】

資本的支出と修繕費の判断基準

資本的支出と修繕費の判断はフローチャートで行えるが、判断基準を理解しておくことは重要である。ここでは、資本的支出と修繕費の判断基準について解説させていただく。なお、この項は下記を参照している。

費用は20万円未満か

国税庁では修理・改良の支出が20万円未満であれば「少額または周期の短い費用」と定義している。修理・改良などの費用が20万円未満であれば迷うことなく修繕費として計上できる。

おおむね3年以内の周期で行われるか

国税庁の判断基準のなかには周期により判断する基準もある。修理・改良がおおむね3年以内の周期で行われている場合は、前項と同様に「少額または周期の短い費用」と定義される。したがって、3年以内の周期の修理・改良費用は修繕費として計上することになる。

判断が難しいのは、3年周期の修理の中には修理・改良の費用が20万円を超えている場合があることだ。この場合の修理・改良費用は修繕費として計上することになる。20万円を超えていても3年周期の定義(周期の短い費用)が適用されるためである。

維持管理・原状回復のための支出か

維持管理・原状回復も、資本的支出と修繕費の判断基準の1つである。明らかな維持管理・原状回復の費用であれば修繕費で計上することが定められている。不動産における維持管理とは、不動産が通常の機能で使用し続けられるようにすることである。原状回復は不動産が毀損(きそん)した場合にもとの状態に戻すことだ。

資産価値を高めたり使用可能期間を増加させたりするものか

修理・改良を行った結果、資産価値を高めたり使用可能期間を増加させたりする場合は資本的支出とみなされる。具体的なケースは次のようになる。

【修理・改良で資本的支出とみなされるケース】

・機能のグレードアップ

・元の状態よりも価値が上がると断定できる

・不動産の使用可能期間が延びる

例えば、給湯器が故障し取り替えることになり、熱効率が高いエコジョーズに取り替えた場合は、機能が大幅に上がる。この場合は資本的支出と判断しなければならない。

また、耐震性能を上げるために大掛かりな修理・改良を行った場合も、建物の使用可能期間が延びると判断し、資本的支出として資産計上することになる。

60万円未満又は前期末取得価格の概ね10%以下か

20万円未満であれば修繕費として計上できることを前述したが、60万円未満であっても修繕費として経費計上できる場合もある。また、前期末取得価格の概ね10%以下の場合も修繕費と判断して差し支えない。

前期末取得価格とは、前事業年度終了時の固定資産の取得価格である。前年度までに資本的支出を行なっている場合は、その額を足し減損している部分があればそれを差し引く。

資本的支出と修繕費の会計処理

資本的支出と修繕費では会計処理が大きく異なる。ここでは、それぞれの会計処理の方法について解説する。

資本的支出の会計処理

資本的支出の場合は、該当する費用に関して資産を計上することになる。例として、建物の改修工事を次のような内容で行ったケースで説明する。

・建物改修費用:100万円

・建物の残存耐用年数:15年

・改修工事により建物の耐用年数は5年延長された

・支払いは預金から

会計処理の方法は次のようになる。

※改修費用である100万円で耐用年数が5年延長し20年になった。

100万円×5年/20年=25万円

| 借方 | 金額 | 貸方 | 金額 |

| 建物 | 25万円 | 預金 | 100万円 |

| 修繕費 | 75万円 |

修繕費の会計処理

修繕費の会計処理は通常の経費計上を行い、普通に会計処理するのである。例えば10万円の修繕費を現金で支出した場合の会計処理は次のようになる。

| 借方 | 金額 | 貸方 | 金額 |

| 修繕費 | 10万円 | 現金 | 10万円 |

資本的支出と修繕費の判断事例

不動産投資を行い、賃貸経営を営むにあたって、資本的支出と修繕費の判断は重要である。ここでは賃貸経営で発生する主な修理・改良についての判断事例を解説させていただく。

塗装

塗装の中でも外壁塗装は定期的に発生する修理・改良である。基本的には修繕費として計上できるが、塗装のグレードが変わる場合は注意が必要だ。塗装液は年々改良されフッ素が含まれていたり、光触媒が含まれたりするものなどが開発されている。

これまでよりも高性能な塗装を行った場合には、建物の耐用年数を高めたり価値を増大させたりする効果がある。このようなケースでは資本的支出として計上しなくてはならない。

壁紙の張替え

入居者が退去すれば汚損された壁紙を張り替えることは一般的である。同じグレードの壁紙に張り替える場合は修繕費として経費計上することになる。しかし、和紙などを使用した高級な壁紙や特別な性能がある壁紙に変更する場合は、資本的支出として計上しなくてはならないケースがある。

キッチンの交換

キッチンはメーカーの開発が進化している。在来のキッチンと同じ金額のキッチンであっても、性能が飛躍的の向上しているケースも少なくない。中でも、在来キッチンからシステムキッチンに交換した場合は修繕費とは認められないため、資本的支出として計上することが多いのだ。

給湯器の交換

先にも触れたが、給湯器の交換は資本的支出になるケースが多い。給湯器の熱効率は開発が進んでいるため、交換により飛躍的に性能が良くなるのだ。性能が良くなれば資本的支出として計上しなければならない。

定期的な交換や20万円未満の給湯器に交換するのであれば、熱効率が高い給湯器であっても資本的支出に該当しない。

資本的支出と修繕費の判例

資本的支出と修繕費の会計処理ついては、税務署などの判断に納得がいかないケースもある。その場合は、国税不服裁判所に不服申立を行い、判断を仰ぐことになるのだ。ここでは2つの判例を紹介させていただく。

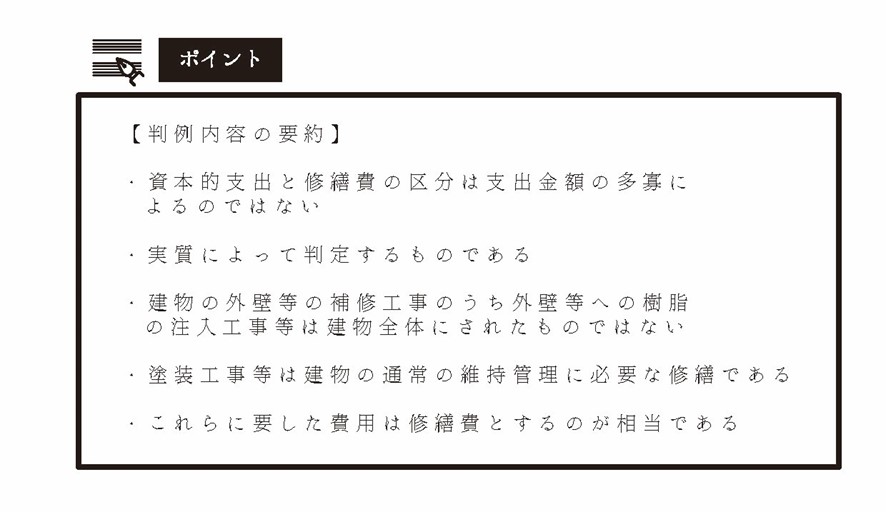

鉄筋コンクリート造りの判例

1つめは、鉄筋コンクリート造の店舗共同住宅の外壁補修工事に要した費用は、修繕費に当たるとした判例である。判例には次のような内容が示されている。

上記のように、税務署などから資本的支出と判断された場合でも、不服審査によって修繕費と認められるケースがある。塗装工事においては周期的要素も高いため多くのケースで修繕費として経費計上できる。

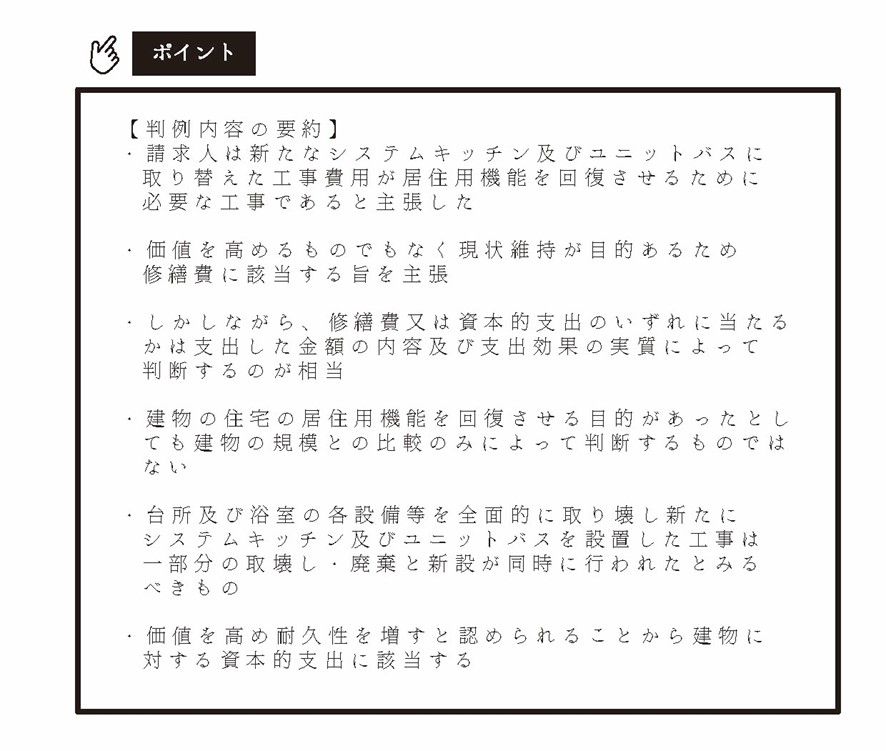

賃貸用マンションのシステムキッチン等の取替工事の判例

2つ目は、賃貸用マンションの新たなシステムキッチン及びユニットバスの取替えに要した費用が、修繕費と認められなかった判例である。請求人は資本的支出とされたことに不服があり、不服申立を行った。判例には次のような内容が示されている。

建物の維持が目的の修理・改良であっても、価値を高めたり耐久性を増したりする場合は、資本的支出とみなされるのだ。賃貸経営者は、修繕費と資本的支出の判断は、目的よりも実質が優先されることを理解しておくと良いだろう。

まとめ

賃貸経営を営んでいれば、物件の修理・改良によって発生した費用の仕分けが、難しいケースがある。資本的支出と修繕費を正確に判断したつもりであっても、後から税務署に訂正を指示されるケースは少なくない。

資本的支出と修繕費の判断はフローチャートを利用すると分かりやすい。ただし、複雑なリフォームなど場合は一部が資本的支出とみなされ、残りの部分が修繕費とみなされる場合もある。

複雑な工事の費用により資本的支出と修繕費の判断で迷った場合は、税務署や税理士事務所などに相談すると良いだろう。誤った判断で申告し、後で修正となると時間や手間がかかるだけでなく、納める税金の金額も変わることになる。効率よく正しい申告を行えば、不安を抱えなくても良くなるだろう。