不動産を売却して利益を得れば、譲渡所得となる。譲渡所得を得れば、確定申告を済まさなければならないのだ。不動産譲渡所得は、分離譲渡所得に分類されるため、通常の確定申告とは異なる申告となる。

本記事は、不動産売却おける譲渡所得について解説させていただく。分離課税の申告書の書き方や内訳書の記載例なども紹介するため、不動産売却の参考にしていただければ幸いである。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

譲渡所得は総合譲渡所得と分離譲渡所得

税法での譲渡とは、有償無償を問わず、所有資産を移転させる全ての行為である。譲渡により所得を得た場合は、譲渡所得として確定申告しなければならない。譲渡所得の対象となる主な資産は、土地や建物、借地権、株式、宝石、船舶などだ。

譲渡所得には、 総合譲渡所得と分離譲渡所得があり、総合譲渡所得は総合課税に該当し、分離譲渡所得は分離課税に該当するのだ。主な譲渡資産の種類による課税方法は、次の表にまとめたので参照していただきたい。

【資産の種類別課税方法】

| 資産の種類 | 課税方法 |

| 土地・借地権・建物など | 分離課税 |

| 短期所有地の譲渡など | 分離課税 |

| ゴルフ会員権の譲渡 など | 総合課税 |

| 株式などの譲渡 | 分離課税 |

| 上場カバードワラント | 分離課税 |

| 店頭カバードワラント | 分離課税 |

| その他の資産 | 総合課税 |

上記表の分離課税以外の資産を譲渡した場合は、総合課税である。

総合譲渡所得(総合課税)とは

前述したように、総合譲渡所得は総合課税と同じ意味合いを持つのである。総合課税は、分離課税を除く他の所得と合算した所得の課税方式だ。確定申告が必要であり、課税所得が高いほど納税額も高くなる累進課税方式でもある。

所得税は所得に応じて税率が7段階に設定されており、その税率は5%~45%だ。一方、住民税は一律の10%が課税される。つまり、所得に対して課される最高税率は55%と解釈しても間違いではない。しかし、損益通算が可能であるため、不動産賃貸事業で赤字になった場合は、他の所得から差し引けるメリットもあるのだ。

不動産譲渡所得は分離譲渡所得(分離課税)

不動産は固定資産であり、不動産を譲渡した場合の所得は、他の所得と分離して確定申告を行わなければならない。これを分離課税といい、譲渡所得は不動産を売却した金額から不動産取得費や譲渡費用を差し引いて算出する。不動産取得費や譲渡費用の具体例は次のようになる。

【不動産取得費】

・土地や建物の購入代金

・建築代金

・購入手数料のほか設備費や改良費

など

【不動産譲渡費】

・不動産を売却するための仲介手数料

・売主が負担した印紙税

・立退き料

・建物の取り壊し費

・造成費用

・測量費

分離課税の注意点は、不動産譲渡所得を分離して課税しているため、損益通算ができないことである。不動産投資の損失を不動産投資以外の収益から差し引くことができないのだ。

不動産譲渡所得の確定申告について

不動産を売却し利益が出た場合は、譲渡所得となるため、確定申告しなければならない。前述したが、不動産の譲渡所得は、分離課税に該当するため、他の所得と合算して申告できないのである。 ここでは、不動産譲渡所得の計算方法や取得費譲渡費用などについて、解説させていただく。

不動産譲渡所得の計算方法

不動産を売却した場合の譲渡所得は、次の計算式を用いて算出する。

【不動産譲渡所得の計算式】

不動産譲渡所得=不動産売却収入-(不動産取得費+譲渡費用)

不動産譲渡所得の計算式を用いて算出した結果、譲渡所得がマイナスの場合は、 確定申告は不要である。

取得費と譲渡費用

上記計算式の不動産取得費は、不動産の購入代金や設備費、改良費などの合計である。 例を挙げると、土地の購入費や建物の建築費、リフォーム代金、エアコン、などが該当する。

譲渡費用は、不動産を売却した時にかかった費用である。 具体的には、不動産会社への仲介手数料や土地の測量費、立退料、土地を売却するための建物取り壊し費用 などが該当する。

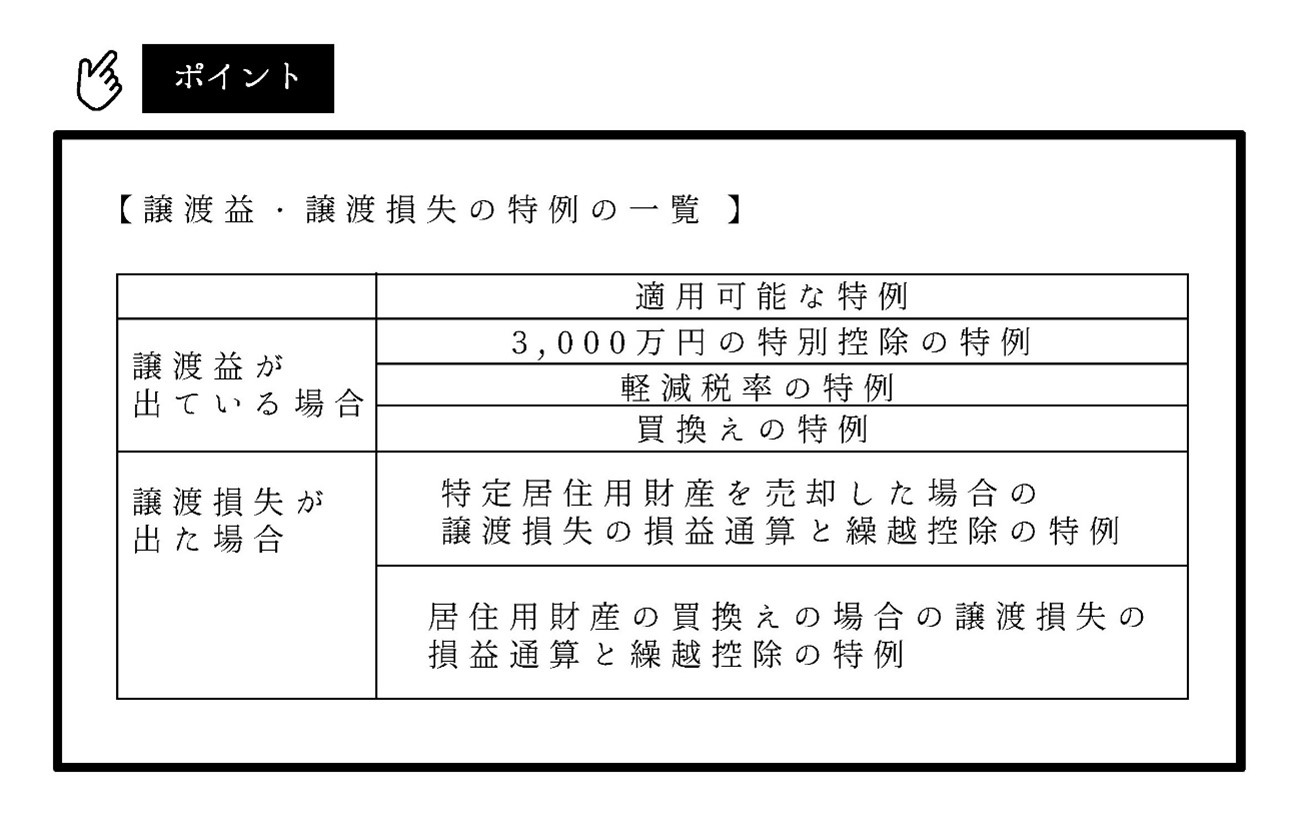

不動産譲渡益・譲渡損失の特例

不動産を売却し譲渡所得が発生した場合は、「譲渡益・譲渡損失の特例」を利用することで、節税につながる可能性がある。 この特例は 譲渡所得から特別控除額を差し引くことができるため、本来なら納めなければならない譲渡所得税を軽減できる。譲渡益・譲渡損失の特例は、次の表のようになる。

特例を利用するためには、それぞれの特例に定められた要件を満たす必要がある。 主な要件と内容を次に記載したので、該当する場合は国税庁のホームページ等でさらに詳細な要件を確認し、特例を申請すると良いだろう。

【3,000万円の特別控除の特例の要件】

・マイホームを売却した場合(所有期間の要件なし)

・譲渡所得が3,000万円未満の場合は、譲渡所得の金額分のみ控除可能

【 軽減税率の特例の要件】

・マイホームを売却した場合

・売却年の1月1日時点の所有期間が10年を超えている

【買換えの特例の要件】

・マイホームを売却した年の前後3年間でマイホームの買換えを行った場合

・買換え後のマイホームを譲渡したときまで課税を遅らせることが可能

【特定居住用財産を売却した場合の譲渡損失の損益通算と繰越控除の特例の要件】

・所有期間が5年を超えるマイホームの売却によって損失が出た場合

・一定の要件を満たせば損失金額を翌年以降の3年間損益通算できる

【居住用財産の買換えの場合の譲渡損失の損益通算と繰越控除の特例の要件】

・ 所有期間が5年を超えるマイホームの売却によって損失が出た場合

・ マイホームを売却した年の前後3年間で新しいマイホームを取得

・ 新しいマイホームに 係る10年以上の住宅ローンなどがある

不動産譲渡所得の確定申告に必要な書類

不動産譲渡所得の確定申告には、複数の必要書類があるのだ。必要な書類名と入手場所は次のようになる。

【不動産譲渡所得の確定申告に必要な書類】

| 必要書類名 | 入手場所 |

| 譲渡所得の内訳書 | 税務署・ 国税庁のホームページ |

| 不動産売却や特例に関係する書類

(受領した領収書や売買契約書など) |

不動産業者・ 法務局

|

| 確定申告書第三表 分離課税用 | 税務署・ 国税庁のホームページ |

| 確定申告書第一表・第二表 | 税務署・ 国税庁のホームページ |

譲渡所得の内訳書

譲渡所得の内訳書は確定申告に必要な書類であり、 記載する内容は主に売却した不動産の所在地や面積、売却金額などである。 ここでは、 譲渡所得の内訳書の記載例を参考に解説させていただく。

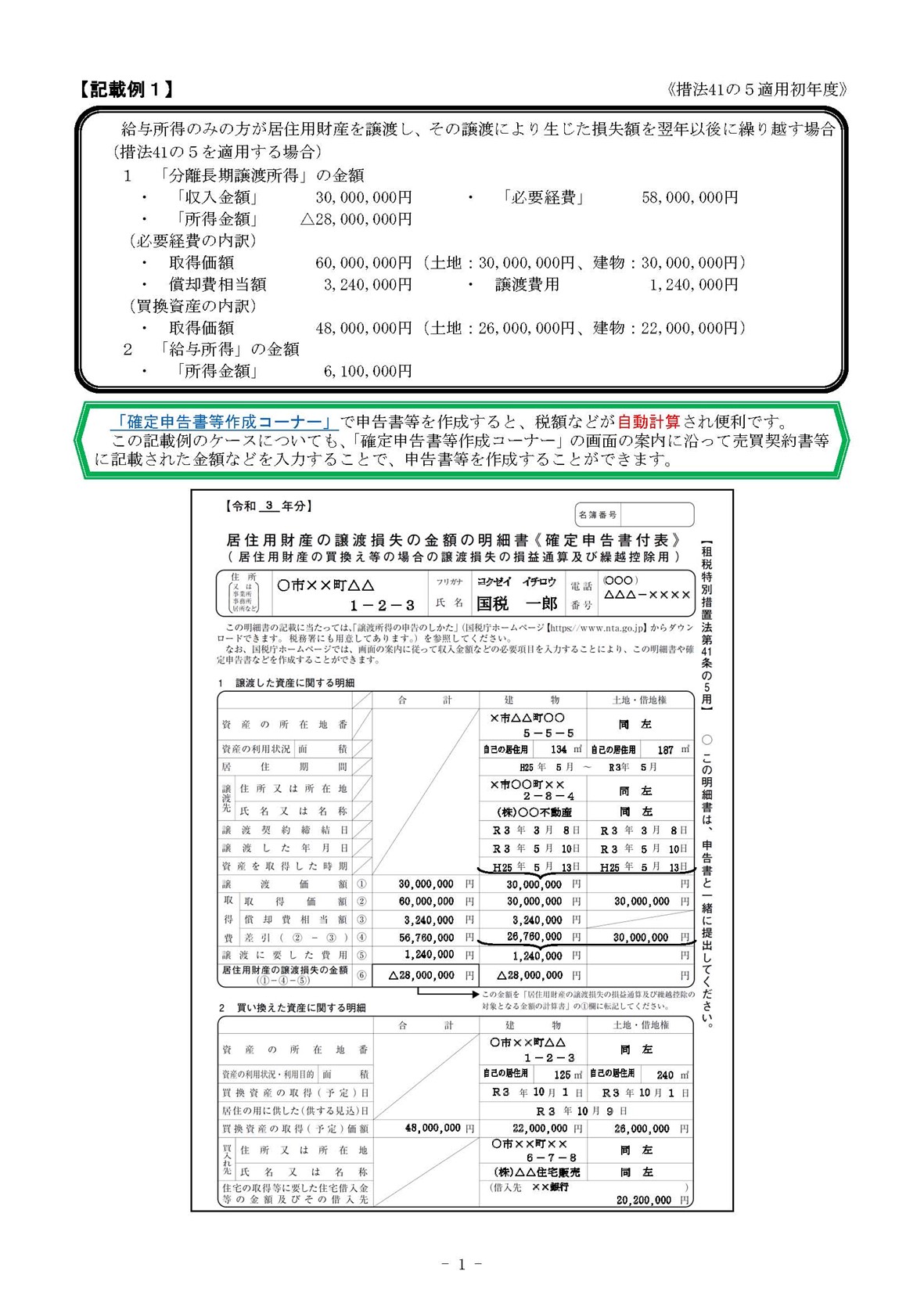

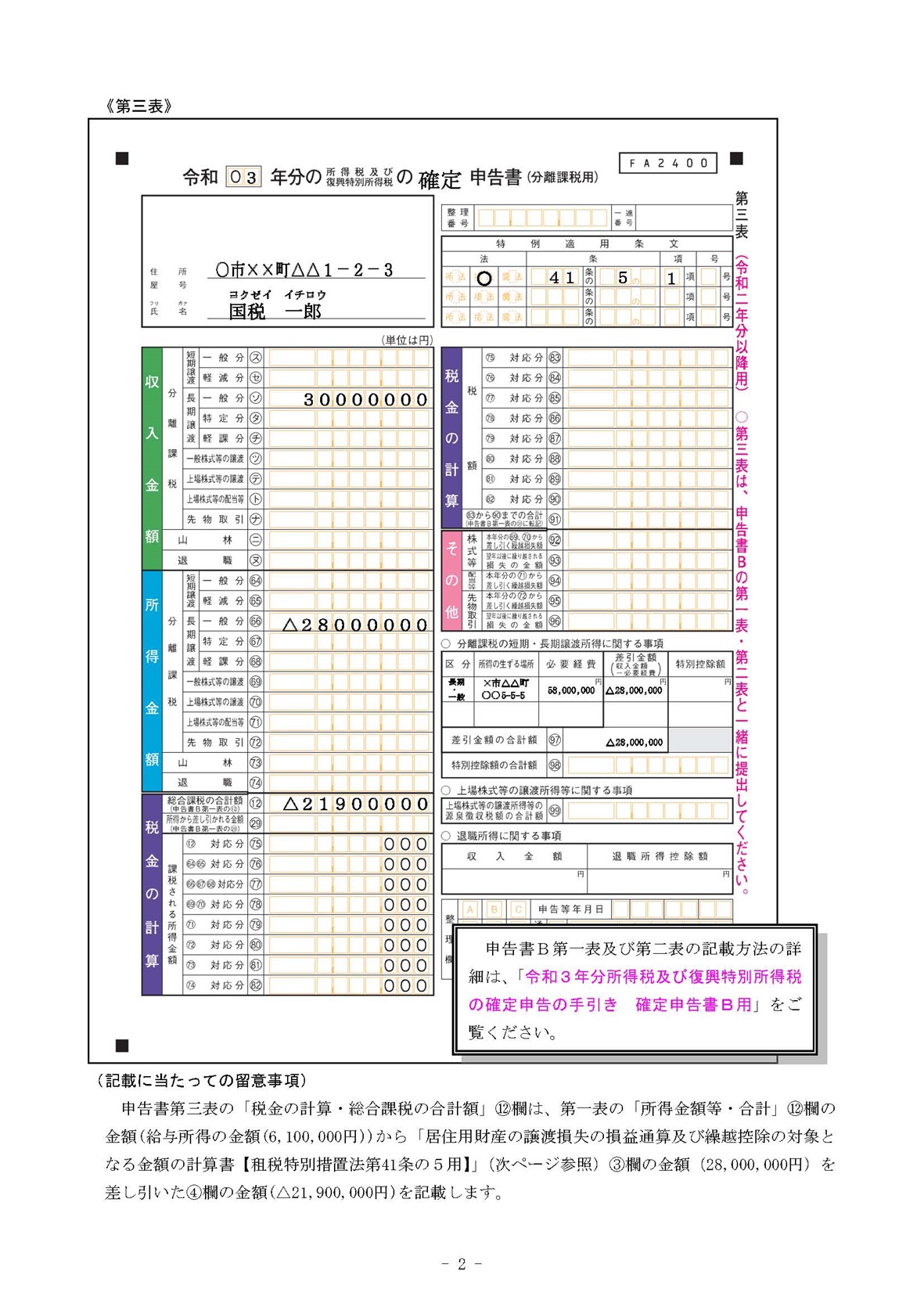

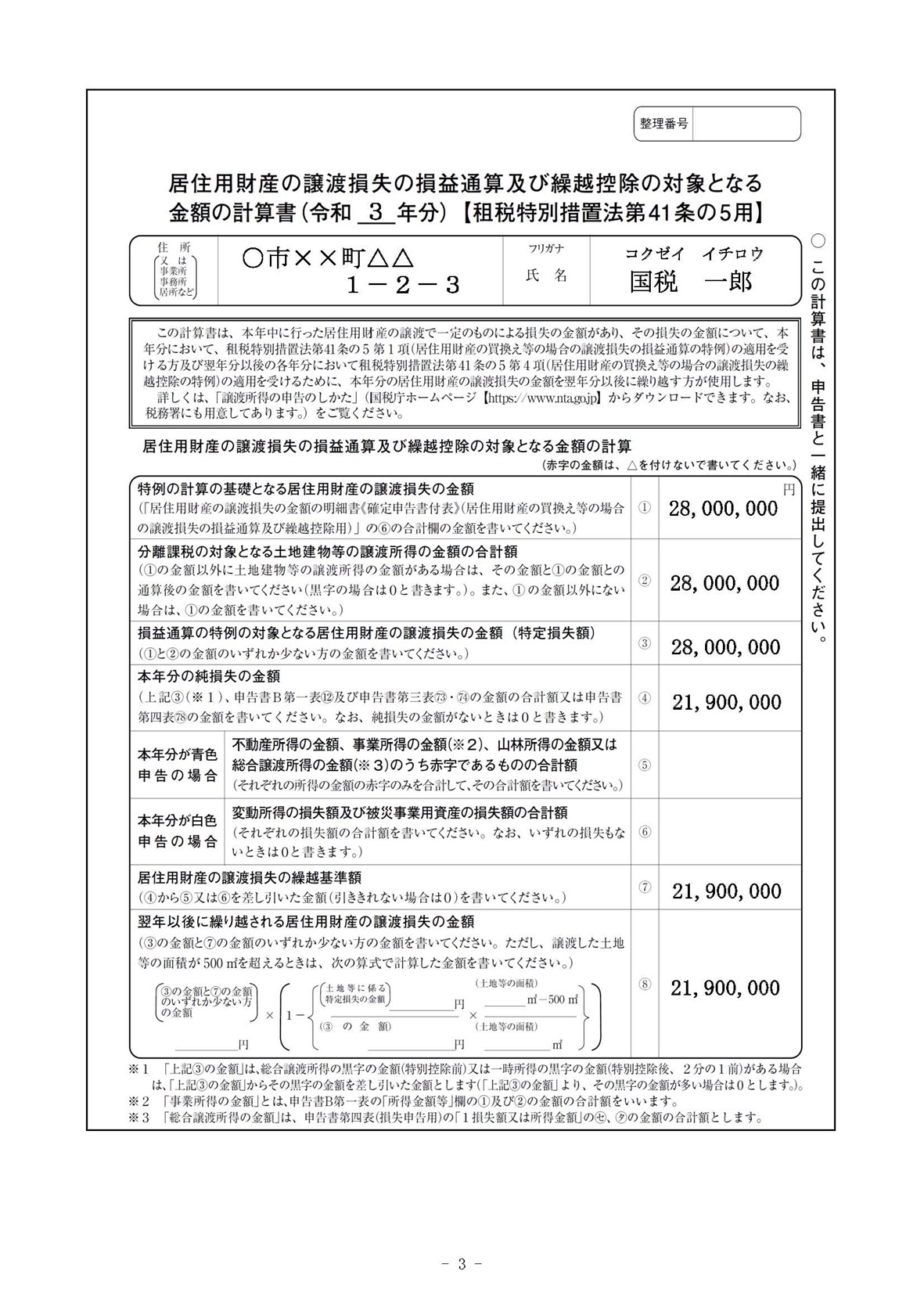

不動産譲渡所得の内訳書の記載例1

不動産譲渡所得内訳書の記載例の1つ目は、「給与所得のみの方が居住用財産を譲渡し、その譲渡により生じた損失額を翌年以後に繰り越す場合」である。 国税庁の記載例がわかりやすいため画像を添付している。こちらを参考にしていただきたい。

参照:

参照:

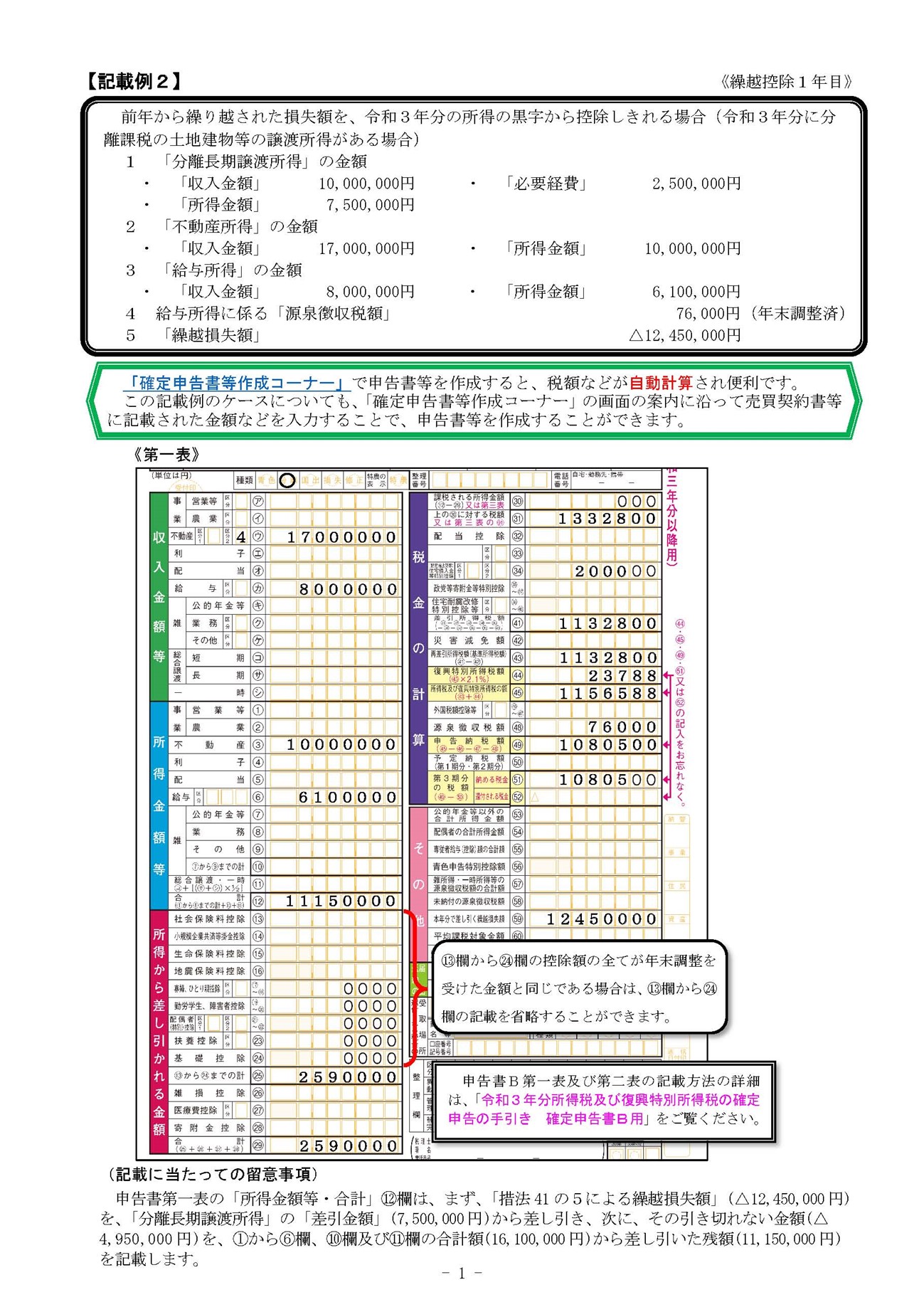

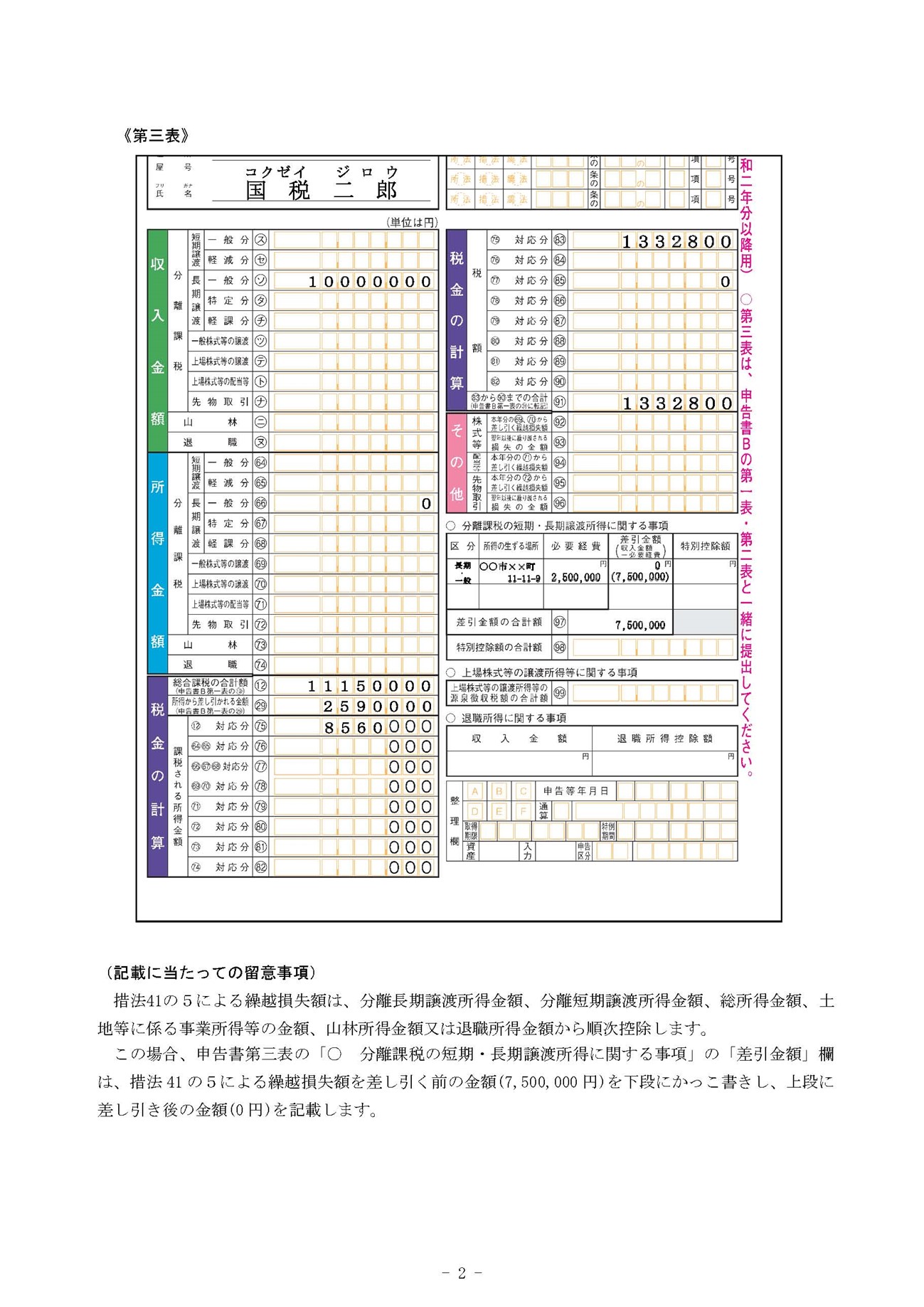

不動産譲渡所得の内訳書の記載例2

不動産譲渡所得内訳書の記載例の2つ目は、「前年から繰り越された損失額を、令和3年分の所得の黒字から控除しきれる場合」である。

不動産譲渡所得の確定申告の流れと書類の書き方

不動産譲渡所得の確定申告で必要な書類と、内訳書の書き方が分かれば、実際に確定申告を行える。ここでは、確定申告の流れとともに、申告書類の書き方について解説させていただく。

必要な書類を用意

まずは、前述した「不動産譲渡所得の確定申告に必要な書類」を参考に必要な書類を準備していただきたい。 適用させたい特例がある場合は、 追加書類が必要となるケースも あるため、 税務署に問い合わせしたり、 国税庁のホームページで確認したりすると良いだろう。

確定申告の書類を作成

譲渡所得の内訳書で計算した所得は、確定申告書に転記しなければならない。内訳書、確定申告書の書き方は次のような流れになる。

【譲渡所得の内訳書の記入方法】

・申告者の住所や氏名など書面の1面を記入

・土地の所在地や種類など書面の2面を記入

・土地の購入価格や譲渡にかかった費用など書面の3面を記入

【譲渡所得の確定申告書の書き方】

(第一表)

・ 譲渡所得は分離課税のため種類欄の「分離」を○で囲む

・ 所得から差し引かれる金額を記入

・

(第三表)

・収入金額などを記入

・所得金額などを記入

・ 分離課税の短期・長期譲渡所得に関する事項を記入

・ 税金の計算を記入(第一表の税金の計算にも記入)

税務署に確定申告の書類を提出

譲渡所得の確定申告書や内訳書を記入すれば、 譲渡所得のあった翌年の2月16日から3月15日の間に、確定申告書類を税務署に提出しなければならない。郵送やオンライン提出も可能である。

納税または還付を受ける

確定申告が完了すれば納付額が確定するため、金融機関や税務署にて税金を納めなければならない。所定の手続きを行えば、クレジットカードやインターネットバンキングによる納付も可能となるため、確定申告の工程を効率化させたいのであれば、利用すると良いだろう。

まとめ

譲渡所得には、総合課税と分離課税がある。不動産の譲渡所得は、分離課税に分類されるため、不動産を売却して譲渡所得を得れば、分離課税として確定申告しなければならない。

譲渡所得を算出するためには、不動産の取得費と譲渡費用が必要である。算出した結果、収益が出れば確定申告しなければならないが、損失であれば、確定申告の必要はない。しかし、特例を適用する場合は、確定申告の必要があるのだ。

確定申告に必要な書類は多岐にわたるが、 重要な書類は、不動産所得の内訳書である。内訳書を正確に記入することで、確定申告がスムーズに進むため、内訳書の記載が難しい場合は、専門家に相談することをおすすめする。