不動産投資により不動産所得を得られた際は事業的規模とみなされることで、さまざまなメリットがある。メリットを享受するためには事業的規模について正しく理解することが重要だ。

今回は不動産所得の事業的規模について、基礎知識からメリットやデメリットを解説させていただく。不動産投資家が事業的規模についての知見を深められれば幸いである。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

事業的規模について

事業的規模は、政府や金融機関が使用する事業規模と不動産投資における事業的規模とでは意味が異なる。ここでは、政府や金融機関が使用する事業規模の解釈と不動産投資における事業的規模を解説させていただく。

事業規模とは

事業的規模とは、一般的に経済対策の金額的規模を表す概念のひとつである。事業規模は「真水」と対する意味で使われることが多いのだ。いわゆる真水の金額は、経済成長率を押し上げる要素となる政府の直接負担分を意味する。

事業規模は、政府系金融機関による融資拡大などのことであり、返済が見込まれる金額も含めた経済対策全体の規模を表すものでもあるのだ。不動産における事業的規模については次項で解説させていただく。

不動産投資における事業的規模

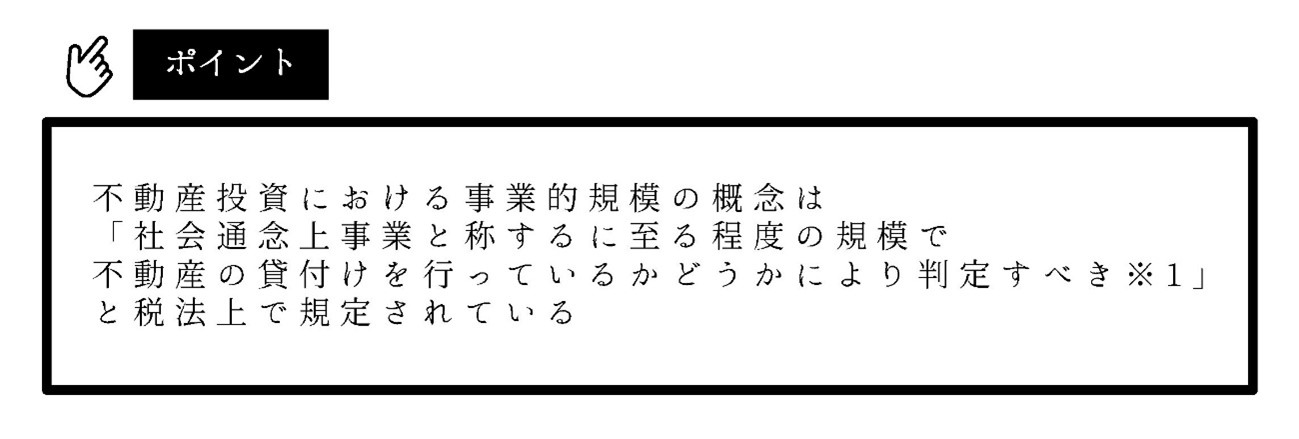

不動産投資を行い、不動産賃貸業を営んでいる場合、事業的規模か事業的規模以以外(以下、「業務的規模」という)かによって税務上の取扱いが大きく異なる。

※1参照:No.1373事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁

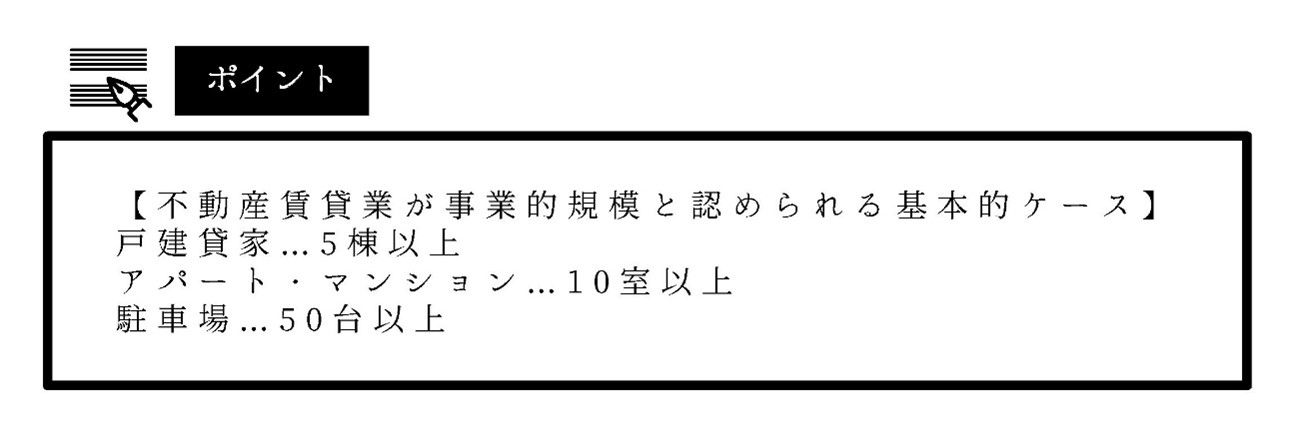

事業的規模と認められるさまざまなケース

不動産賃貸業を営み不動産所得を得ている場合は、事業的規模と認められることによってさまざまなメリットがある。事業的規模と認められるためには、基本的な要件を満たしていなければならない。個別のケースであっても、要件が満たされるとして事業的規模と認められるケースもあるのだ。ここでは、基本的なケースと個別の具体的なケースを紹介させていただく。

基本的なケース

不動産賃貸業による不動産所得が、事業的規模と認められる基本的なケースは次の通りである。

駐車場経営については、明確な基準が設定されているわけではないが、アパート1室が、駐車場5台分に該当するとされている。上の表から分かるように、不動産投資を始めたとして、区分マンションを1室所有している程度では、事業的規模とは言えないことになる。

貸室と貸家を両方所有しているケース

不動産投資では、戸建貸家に投資したり、区分マンションに投資したりするケースも少なくない。利益が出る物件と判断すれば、戸建貸家や区分マンションにこだわる必要はないのだ。資金計画が整えば、10室を超える1棟マンションに投資することもあるだろう。

結果として、アパートやマンションの貸室と戸建貸家の両方を所有しているケースも発生する。このような場合は、貸室2室を戸建貸家1棟と換算して判断することになる。例えば、戸建貸家を3棟と区分マンションを5室所有している場合は、事業的規模と判断されるのだ。

共有名義のケース

相続などにより、賃貸アパートや賃貸マンションなど賃貸物件を共有名義とするケースがある。共有名義のケースでは、それぞれの持分の規模による判断ではなく、共有不動産全体の規模で判断することになるのだ。共有名義の場合は、サブリース(一括借り上げ)を利用するケースが少なくない。サブリースの場合でも、基本的ケースを満たしていれば、事業的規模と判断する。

貸地のケース

貸地といえば駐車場のイメージがある。しかし、ロードサイドの土地などを所有している場合、大型スーパーや量販店などに土地を貸しているケースも少なくないのだ。駐車場のみの賃貸経営であれば、前述したように50台以上を貸し出していれば事業的規模とみなされる。

スーパーや量販店に土地を貸し出している場合は、明確な基準がないため、前述した「社会通念上事業と称するに至る程度の規模で不動産の貸付けを行っているかどうかにより判定すべき」と定められた定義が適用される。例えば、貸付件数が1件であっても年間の賃貸料が、1,000万円を超えるような場合は、事業的規模としてみなされる可能性があるのだ。

空室があるケース

不動産賃貸業では、入居者が転居すれば空室となり、駐車場が解約されれば空き地になる。ただし、広告宣伝を行い、入居者の募集をかけているなど、不動産賃貸業を営んでいるとみなされる場合は、空室であっても1室とカウントし、空き地であっても、1台分とカウントすることが可能である

参照:No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁

不動産所得が事業的規模と認められるメリット

不動産投資が成功し規定の不動産所有数となり、不動産所得が事業的規模と認められると多くのメリットがある。ここでは、代表的な4つのメリットを紹介させていただく。

青色申告控除が受けられる

1つめのメリットは、事業的規模と認められることで、青色申告控除を利用できる点である。青色申告控除を認められれば、65万円の特別控除が受けられるのだ。複式簿記の記帳などが必要となるが、不動産所得から必要経費を差し引き、さらに65万円を差し引くことができるのは大きなメリットである。

もし、不動産賃貸業が、事業的規模と認められず業務的規模と認められた場合は、10万円の特別控除しか受けられないのである。

青色事業専従者給与が利用できる

不動産賃貸業による不動産所得が、事業的規模として認められれば、自分の家族を「青色事業専従者」と認められ、家族への給与を「青色事業専従者給与」として経費計上できるのである。

ただし、給与の上限は定められていないが、勤務実態や役職、担当する業務内容と妥当性のある金額でなければ認められない。青色事業専従者は15歳以上であり、生計を一にしながら、6カ月以上は専従者として従事していることが条件である。独立して暮らしていたり、企業に勤めていたりする子供などは対象外なのだ。

青色事業専従者となれば、配偶者控除や扶養控除を受けられなくなるため、実態から乖離して、節税のみのために青色事業専従者制度を利用することは避けるほうが賢明と言えるのだ。

取り壊しなどの損失を経費計上できる

建物が取り壊しになった場合は、大きな損失を被ることになる。事業的規模と認められていれば、取り壊しの全額を経費に計上し、もし、単年度で所得から差し引き計上できない場合は3年間の繰越が可能である。

一方で業務的規模の場合は、取り壊しの全額を経費計上しても、その年度の不動産所得が赤字であれば、その赤字部分を繰り越すことができず、当該年度の不動産所得の金額が、経費に計上できる損失の限度額となるのだ。

回収不能な家賃を経費計上できる

もし、回収不能な家賃が発生した場合でも、事業規模として認められれば、必要経費として損失計上できるのである。業務的規模の場合は、家賃を計上していた年度の所得から損失分を差し引いて、不動産所得の計算をやり直すことになるのだ。この場合は多くの手間がかかるため、貸主は泣き寝入りするしかないのが現状である。

不動産所得が事業的規模と認められるデメリット

不動産所得が、事業的規模と認められるメリットは前述したとおりである。事業的規模と認められることにより、デメリットも発生することを忘れてはならない。ここでは、主なデメリットを2つ紹介する。

4-1:個人事業税が課せられる

不動産所得が事業的規模と認められれば、確定申告後に個人事業税を納めなければならない。個人事業税は、各都道府県によって対象となる不動産所有の規模が異なる。しかし、事業的規模と認められている場合は、ほとんどの場合で個人事業税の課税対象となるのだ。

個人事業税の税額は、青色申告特別控除(65万円または10万円)の金額から、290万円を控除した額を算出し、その金額の5%となるのだ。個人事業税は、地方税であるため、確定申告後に各都道府県から通知が届く仕組みである。毎年8月と11月の2回に分けて納めなければならない。

複式簿記での記帳が必要

不動産所得が事業的規模と認められ、青色申告特別控除を受けるためには、複式簿記で記帳を行った上で、貸借対照表と損益計算書を作成しなければならない。これらの書類は、初めての場合は作成が難しいため、商工会議所や税務署で帳簿の付け方や書類の作成方法を尋ねると良いだろう。

また、事業的規模となり青色申告で確定申告する場合は、その年の3月15日までに所轄の税務署へ青色申告承認申請書を提出しなければならない。青色専従者給与の適用を受けるためにも事前の届出が必要である。

事業的規模の判例について

不動産所得で事業的規模と認められるためには、前述したように戸建貸家なら5棟以上、区分マンションなどは10室以上の所有が必要である。ただし、5棟10室を満たしていなくても事業的規模と認められるケースもある。

過去に、国税不服審判所における以下のような裁決があるため紹介する。

“ロ 所得税基本通達26-9《建物の貸付けが事業として行われているかどうかの判定》は、(中略)事業として行われているものとするという十分条件を定めたにすぎず、当該基準を満たしていなかったとしても、これをもって直ちに社会通念上事業に当たらないということはできないと解するのが相当である。

ハ 結局のところ、不動産貸付けが不動産所得を生ずべき事業に該当するか否かは、

1営利性・有償性の有無、2継続性・反復性の有無、3自己の危険と計算における事業遂行性の有無、4取引に費やした精神的・肉体的労力の程度、5人的・物的設備の有無、6取引の目的、7事業を営む者の職歴・社会的地位・生活状況などの諸点を総合して、社会通念上事業といい得るか否かによって判断するのが相当と解される。”

引用文でもわかるように、事業的規模であるかどうかの最終的判断は、事業性があるのかないのかである。所有物件数よりも事業性が優先されるのだ。

引用:(平19.12.4、裁決事例集No.74 37頁) | 公表裁決事例等の紹介 | 国税不服審判所

事業的規模の判定時期とは

事業的規模の判定時期は、明確に定められていない。一年間のうち事業的規模を満たしている期間があれば、不動産所得は事業的規模として認められる可能性があるのだ。例えば、5棟10室以上所有していたが、秋に2室売却したとする。確定申告時には所有数の規定を満たしていない場合であっても、事業的規模とみなされる可能性がある。

逆に、一年の途中で賃貸物件を取得し、5棟10室以上になった場合であっても、事業的規模とみなされるため、確定申告時には青色申告を行えるのである。

まとめ

不動産投資により不動産所得を得れば、青色申告で確定申告するほうがメリット多い。ただし、事業的規模と認められない場合は、青色申告の65万円控除はできないのだ。事業的規模と認められるためには、「5棟10室」といって、戸建賃貸なら5室以上、アパートやマンションの場合は10室以上の所有が要件である。

不動産投資を始めたのであれば、事業的規模と認められることが、最初の目標となるケースが多い。もちろん、土地や資金が潤沢であれば、初めから10室以上のマンションを新築したり、購入したりすることで事業的規模と認められる。

不動産投資はレバレッジを利かすことができるため、入念な事業計画・資金計画を練り上げ、早い時期に、事業的規模とみなされる不動産所得を得ることも可能である。レバレッジなどについては本サイトの記事を参考にしていただきたい。