借地権付きの不動産物件は相続することが可能だが、契約期間の定めがある定期借地権は相続税評価方法がやや複雑で分かりにくい。

この記事では定期借地権の基本的な評価方法の考え方について解説する。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

定期借地権評価額の考え方

定期借地権の評価については、国税庁のホームページにて次のように記載されている。

定期借地権等の価額は、原則として、課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において借地権者に帰属する経済的利益およびその存続期間を基として評定した価額によって評価します。

ここでの「借地権者に帰属する経済的利益」は、定期借地権自体の価値のことを指している。(具体的な算出方法は次の章で解説する)「残存期間」は定期借地権の残り契約期間のことである。

定期借地権は契約期間が決まっているため、残り期間と連動して評価額も減少していくということだ。

一定期間で必ず地主へ返却する定期借地は、普通借地より評価額を少なく見積もれるため、相続税が下がるケースが多い。

借地権の種類や定期借地権の詳細については、こちらの記事でも解説しているので参考にしていただきたい。

借地権付きの物件は購入して良い?メリット・デメリットや種類を解説

定期借地権の評価方法

原則的評価方法

前述した定期借地権の原則的な評価方法では、具体的な計算式や基準を明示していない。

また定期借地権の存続期間や地代の設定は契約によって違うため、実際の評価は物件ごとに異なる。

つまり原則的評価方法の場合、不動産鑑定士などに依頼しないと定期借地権を評価することができないということだ。

原則的評価はコストも手間もかかってしまうため、実際には次の簡便法を用いて評価するのが一般的だ。

簡便法

定期借地権の設定時と課税時期で借地人に帰属する経済的利益に変化が無く、課税上の弊害がない場合に限り、簡便法を使って評価することができる。

具体的には次のような計算式で求められる。

定期借地権の評価額=課税時期の自用地評価額×①設定時の定期借地権割合×②定期借地権の残存期間逓減率

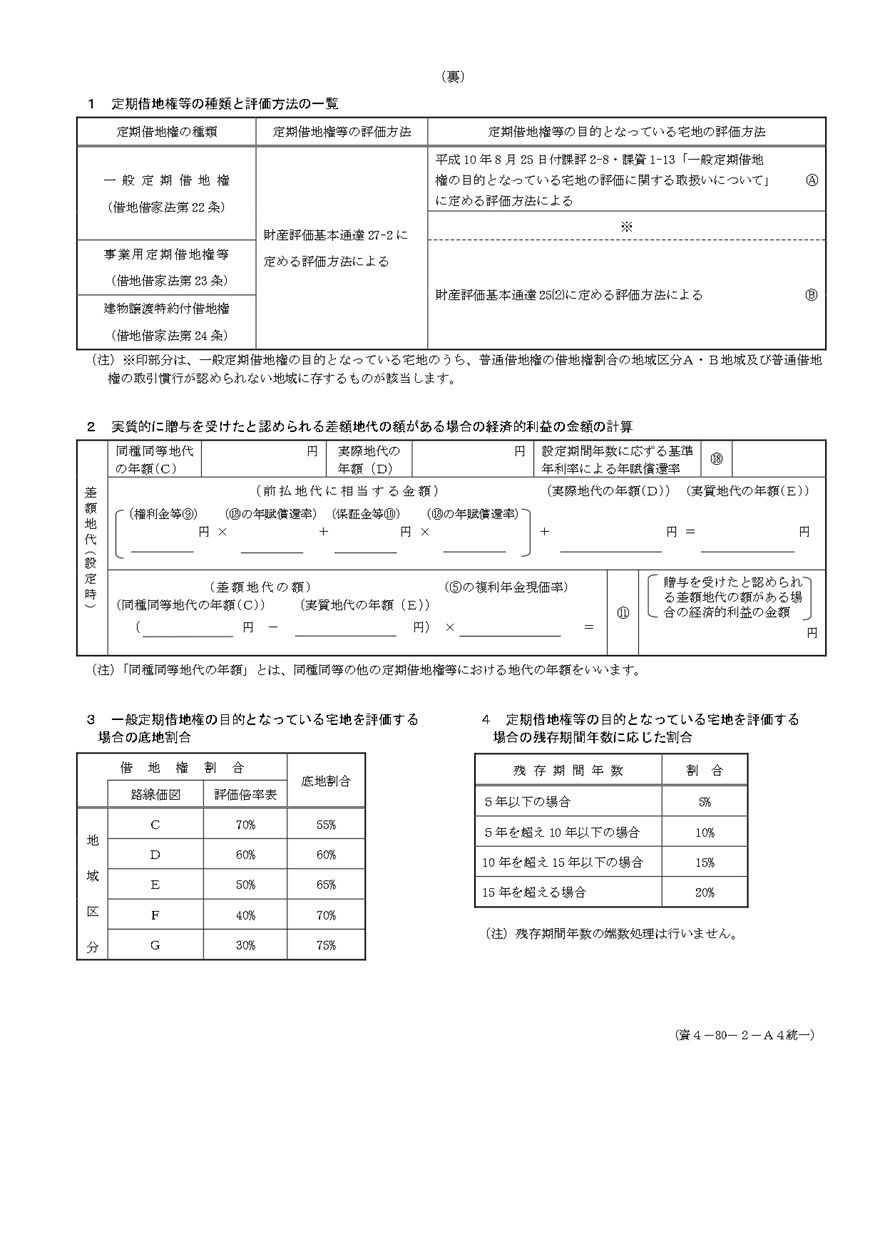

①設定時の借地権割合は下記の計算式で求める。

設定時の借地権割合=定期借地権設定時の借地人に帰属する経済的利益の総額÷定期借地権設定時における宅地の通常取引価格

上記の「定期借地権設定時の借地人に帰属する経済的利益の総額」は下記1~3の合計になる。

1:権利金・協力金・礼金など契約終了時に返還しない金銭支払いがある場合、その支払われる額の合計。

2:保証金・敷金など契約終了時に返還を要する金銭等の預託があった場合、その金銭に対し基準年利率未満の約定利率による利息の支払があるとき又は無利息のときの合計分。

3:定期借地権の設定に際し、実質的に贈与を受けたと認められる差額地代の額がある場合の合計分=【差額地代の額×複利年金原価率】

②定期借地権の残存期間逓減率は下記の計算式で求める。

定期借地権の残存期間逓減率=課税時期における定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率÷定期借地権の設定期間年数に応ずる基準年利率による複利年金原価率

基準年利は国税庁から四半期ごとに公表されているものを参照する。

参考:国税庁 令和4年分の基準年利率について(法令解釈通達)

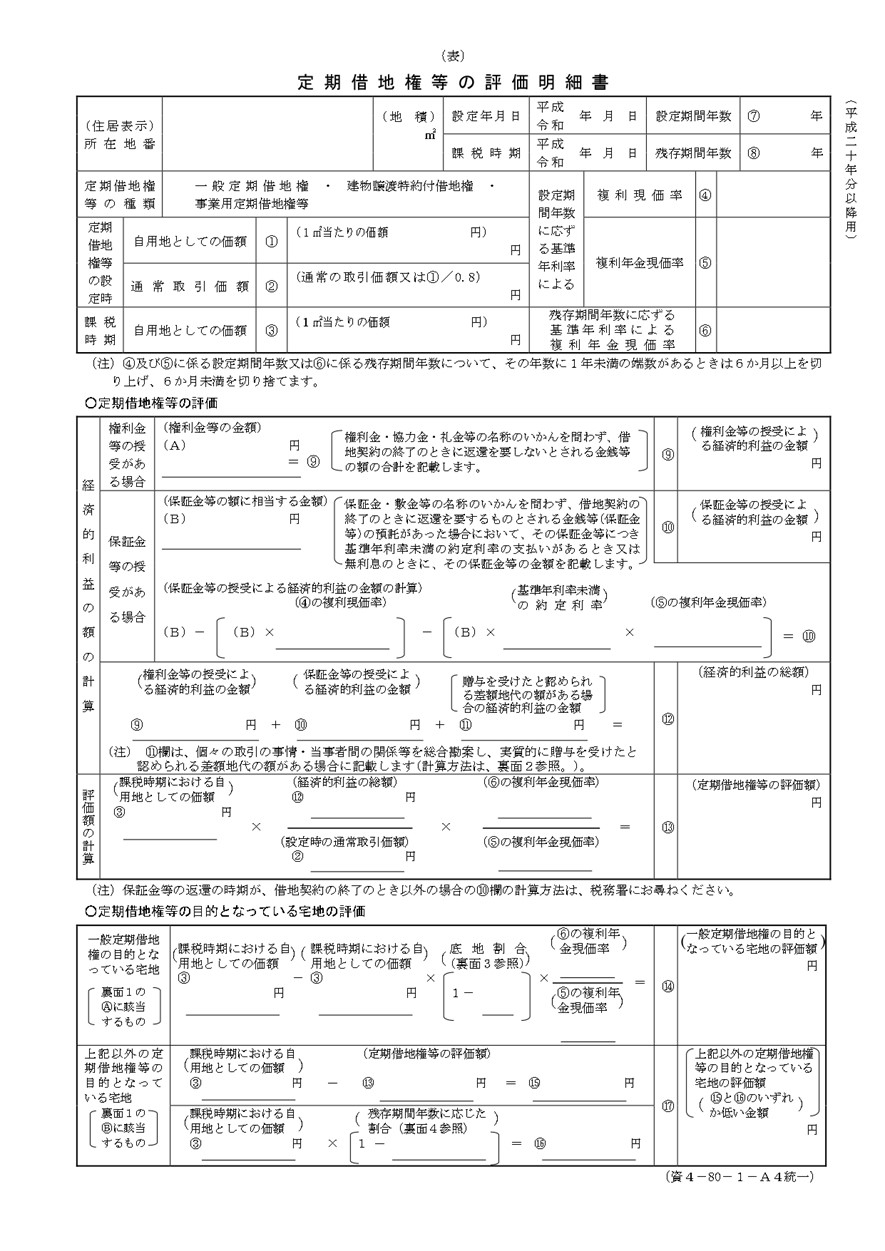

定期借地権等の評価明細書とは

定期借地権の評価は、下記のような定期借地権等の評価明細書に必要事項を記入する。

定期借地権等の評価明細書は国税庁のホームページでフォーマットを入手できる。

法務局で取得できる土地の登記簿や定期借地権の契約書などの資料があれば記入は可能だが、計算が複雑になるケースも多い。

自信のない方は、間違いが起きないように税理士など専門家への依頼も検討したほうが良いかもしれない。

定期借地権の評価例

最後に、具体的な定期借地権の評価例を見てみよう。

| 相続が発生した時期 | 令和4年3月 |

| 自用地としての相続税評価額 | 5,000万円 |

| 自用地の通常取引価格 | 6,000万円 |

| 権利金の額 | 1,000万円 |

| 定期借地権の契約期間 | 50年 |

| 定期借地権の残存期間 | 40年 |

| 定期借地権の残存期間逓減率 | 0.8 |

上記の条件の土地を、下記の計算式に当てはめてみよう。

尚残存期間逓減率は国税庁の令和4年度の表から算出している。

定期借地権の評価額=課税時期の自用地評価額×①設定時の定期借地権割合×②定期借地権の残存期間逓減率

5000×1000/6000×0.8=666

上記のような計算となり、666万円がこの定期借地権の評価額となる。

まとめ

定期借地権の評価方法は原則的評価法・簡便法の二種類があり、一般的には簡便法が用いられる。

簡便法と言っても計算が複雑になるケースも多いため、申告間違いを防ぐために専門家への依頼も検討していただきたい。