不動産投資で収益を上げた場合は確定申告をしなければならない。不動産所得は確定申告の対象となっているのだ。

確定申告するためには不動産所得を算出する必要がある。不動産所得とは家賃などの収入から経費を差し引いたものである。従ってどのようなものが経費と認められるのかを知らなければならない。

今回は不動産投資で認められる経費について具体的に解説する。経費を知ることでキャッシュフローが改善されるケースも少なくないため、ぜひ参考にしていただきたい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

不動産投資で認められる15種の経費

不動産投資で認められる経費は一般的に15種類ある。

【不動産投資で認められる経費】

| 税金 | ローン金利 | 保険料 |

| 管理委託料 | 管理費 | 仲介手数料 |

| 広告宣伝費 | 修繕費 | 税理士などへの報酬 |

| 旅費・交通費 | 車両関連費用 | 交際費 |

| 通信費 | 消耗品費 | 減価償却費 |

他にも、経費と認められる項目はあるが、今回はこの15種の経費について、概略を解説させていただく。

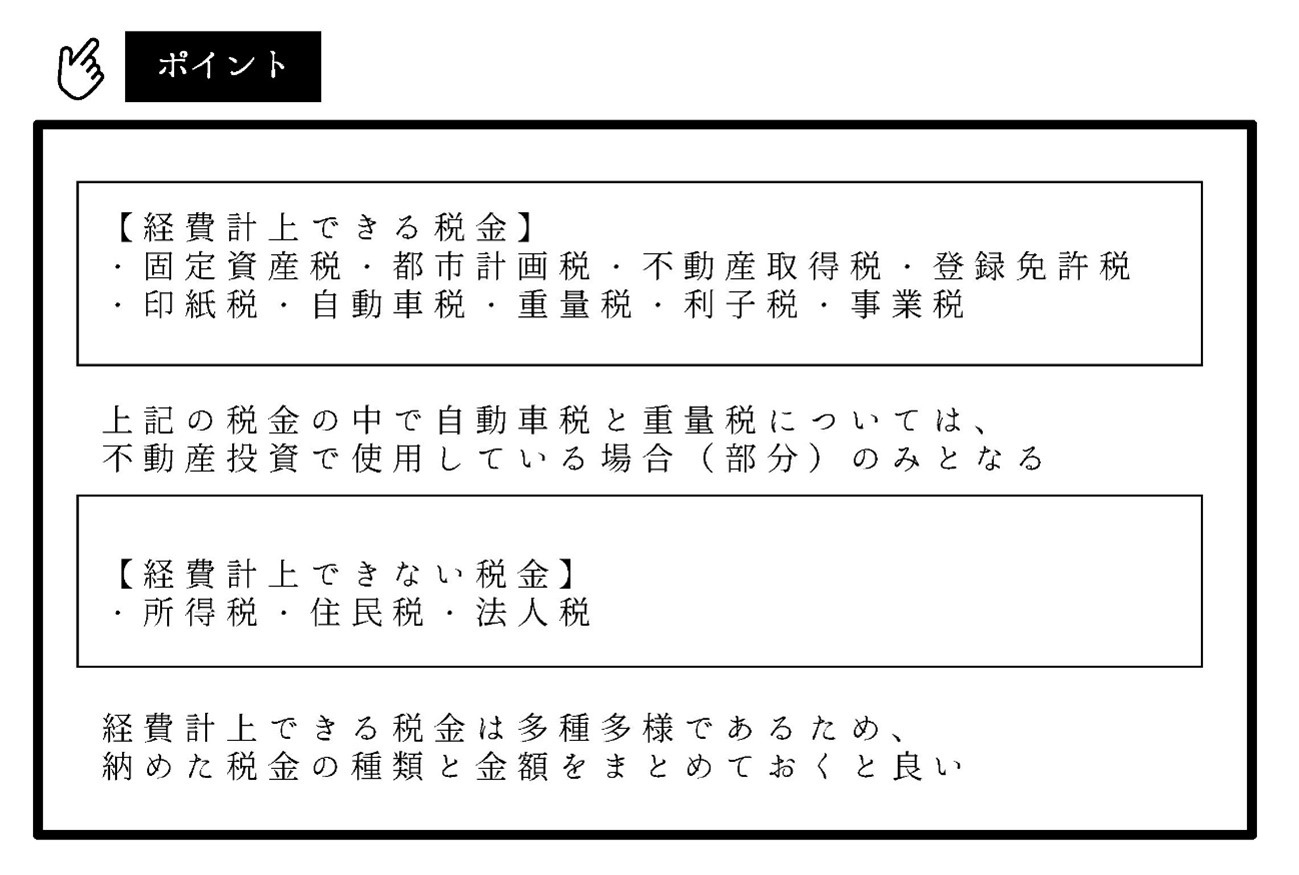

税金

不動産投資での税金は、経費計上できる税金と経費として認められない税金がある。

ローンの金利

不動産投資ローンの金利部分は経費計上が可能である。

経費計上できる金利の項目は、土地・建物・設備であるが、個人事業主は不動産所得がマイナスになった場合、土地にかかる金利は損益通算ができない部分があるため、勘違いすることも多いので注意が必要だ。

投資した不動産の土地や建物、設備の金額を売買契約書で確認しておく必要がある。ちなみに不動産投資ローンの元金部分は経費計上できない。元金と金利の金額は金融機関からの返済表で確認できる。

保険料

不動産投資で取得した物件の火災保険や地震保険の保険料は経費と認められる。保険の種類はこの他にも施設賠償責任保険や孤独死保険があり、これらの保険料も経費計上できる。

管理委託料

不動産投資で取得した物件で賃貸経営を行う場合は、入居者の募集や家賃の集金、入居者への対応業務などが必要である。これらを自分で自主管理する場合は、費用は発生しない。しかし、複数の戸数があるマンション、複数の物件を所有している不動産投資家は、アウトソーシングできる管理業務に時間や労力を割かれることはマイナス要素が多い。そのため、管理会社に委託するのが一般的であり、管理委託料は経費として計上できるのである。

管理費

管理費とは不動産投資家が所有しているマンションやテナントビルの共用部分の清掃や設備の点検・保守などにかかる費用である。管理委託料と混同しないように注意することが必要だ。

しかし、管理委託料も管理費も経費計上できる点では同じである。管理会社によっては管理委託料に含まれているケースも少なくない。管理委託料と管理費を同じ管理会社に委託している場合は、明細が分かる請求書を発行させる必要がある。

仲介手数料

仲介手数料は不動産投資家が所有している賃貸物件の入居者を斡旋した管理会社や不動産仲介業者に支払う費用である。不動産投資家が自身で入居者を募集し、入居が決まった場合は発生しない。

広告宣伝費

広告宣伝費は入居者を獲得するための広告費用である。新聞広告やチラシ配布、宣材としてのポケットティッシュ作成や配布にかかる費用なども広告宣伝費として認められる。

近年では賃貸情報や入居者募集物件をインターネットで検索できるため、検索サービスを提供している企業への掲載料、広告宣伝費、仲介手数料なども経費と認められる。

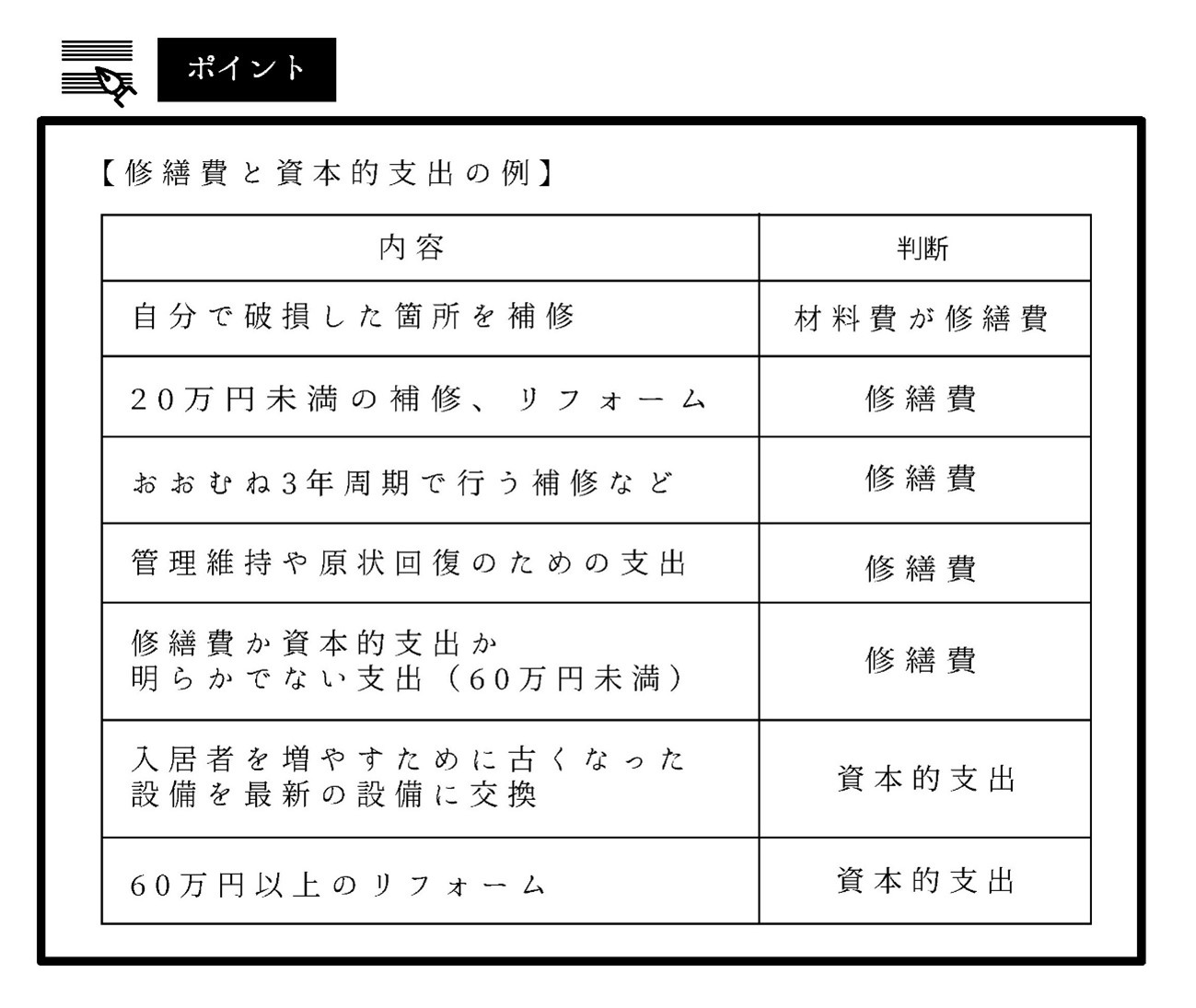

修繕費

建物の原状回復に関する修繕や設備の故障を修理した費用は、修繕費として経費計上できる。ここで注意したいのが資本的支出と修繕費の判断だ。

資本的支出とは、修繕前の状態よりも価値が上がったり、便利に長く使えるようになったりした場合にかかった費用である。修繕費との判断が難しいため、以下の判断目安を参考にしていただきたい。

資本的支出に分類された場合は減価償却費として経費計上することになるため、複数年に分けて経費処理する。

税理士などへの報酬

不動産投資で関わる士業は、税理士や弁護士、司法書士などである。これらの士業への報酬も経費として認められている。

税理士は、確定申告代理や資金繰りの相談で利用する。弁護士は、入居者とのトラブル解決や売買契約で問題が起こった場合などで依頼するケースが多い。登記は司法書士の独占業務であるため、登記を依頼できる唯一の士業である。

旅費・交通費

不動産投資のための旅費や交通費は経費として計上できる。例え遠隔地であっても、対象物件の下調べや状況確認は必要だ。また、現地の不動産会社との交渉・契約の際にも足を運ばなければならない場合が多い。金融機関の面談も同様である。一般的な旅費交通費は次のようになる。

【経費と認められる旅費・交通費の例】

・公共交通機関の運賃

・高速道路料金

・ホテルの宿泊費

・自動車のガソリン代・軽油代

・駐車場代

公共交通機関の場合は領収書がでないため、内容が分かるように旅費精算書などの作成を心がけるとよいだろう。

車両関連費用

法人や個人事業主が不動産投資による不動産売買業や不動産賃貸業専用に車両を購入した場合は、以下の費用経費と認められる。

【経費と認められる車両関連費用の例】

・車両購入代金

・車検や修理などの費用

・自動車税

・保険料

・レッカー代金

車両購入費は、一般的な経費とは認められず減価償却の対象となる。個人が所有している車両を不動産投資で使用する場合は、家事按分した費用のみが経費と認められるので適正な管理が必要である。

交際費

不動産会社や管理会社などと打ち合わせをするための会食等は、交際費として計上できる。法人では、基本的に交際費は認められていないが、1人当たり5,000円までの接待費であれば経費計上できるのだ。

個人事業主の場合は、全額が交際費として認められるが、収入に結びつく費用が原則であるため、不用意に経費計上すれば、税務署から指摘を受ける場合も多い。領収書の裏に、誰と何のために行なった会食であるかなどを記録しておくことが大切である。

通信費

不動産投資に使用した通信費は経費として計上できる。 ただし、私用のスマートフォン通信料やインターネットの通信料などは、不動産投資で使用した分のみが認められるため家事按分が必要だ。

【経費と認められる通信費の例】

・スマートフォンやパソコンの購入代金

・スマートフォンの通信費

・インターネットの通信費・プロバイダ料金

・固定電話通話料

パソコンの金額によっては、減価償却の対象となる場合もあるので、経費計上する前に、税理士や税務署などに確認するとよいだろう。

消耗品費

消耗品も不動産投資で必要としたものは経費として認められる。ペンやノート封筒などの文具類、物件を撮影するためのカメラや印刷代、プリンターのカートリッジなどが主な消耗品費だ。

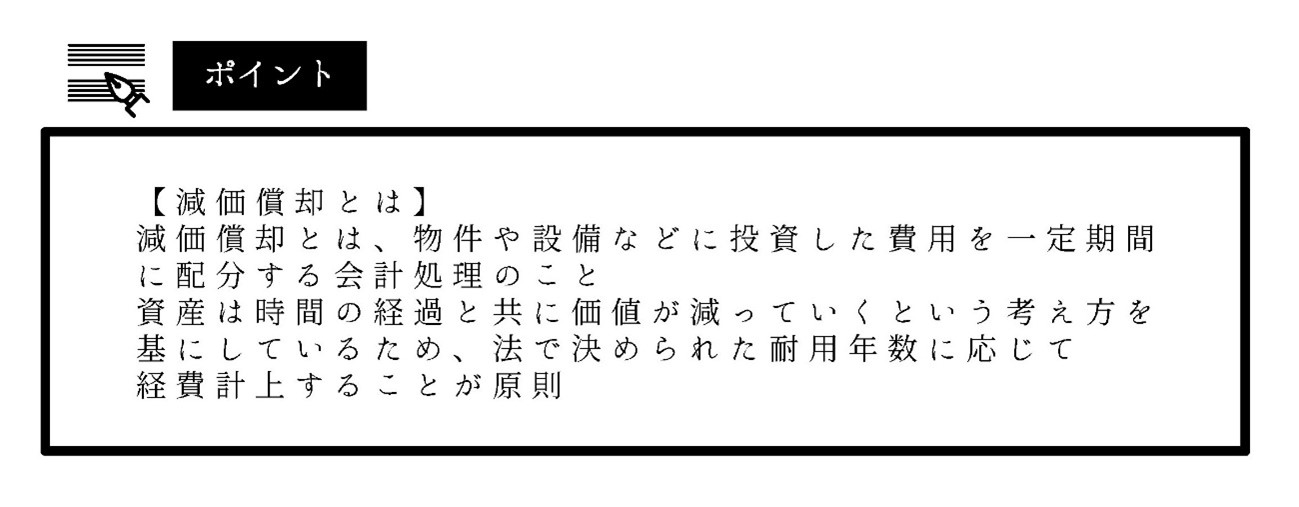

減価償却費

不動産投資で取得した建物部分や資本的支出、車両購入費などは減価償却費として経費計上する。購入費用を法定年数で割った金額を毎年計上するため、耐用年数を調べることが必要である。建物の耐用年数は構造ごとに異なっているため、以下のテキストリンクで確認していただきたい。

主な経費はここで紹介したが、情報収集にかかった費用や新聞図書費なども経費と認められる。それ以外に、雑費として認められるケースもあるため、迷った場合は、税理士や税務署で確認すると良いだろう。

経費になるかどうかの見極めポイントと経費の上限について

不動産投資の経費として認められるかどうかの見極めポイントは、「不動産投資に直接必要かどうか」である。必要経費の概念のひとつに、「総収入金額に対応する売上原価、その他その総収入金額を得るために直接要した費用の額」というものがある。

つまり総収入金額に直接必要でないものは経費として認められないのだ。ここでは、「経費の上限」や見極めが難しい、「修繕費と資本的支出」、「家族に給料を支払う場合」について解説させていただく。

経費の上限は基本的にない

経費計上できる金額に決まりはない。不動産投資に直接必要な費用であれば、金額の大小に関わらず全てを経費計上できるのだ。経費の上限がないとはいえ、適切な経費判断を行わずむやみに経費計上した場合は、重加算税という通常よりも重いペナルティが課される可能性があるため注意が必要だ。

修繕費は資本的支出と修繕費の見極めが重要

修繕費と資本的支出については、先ほども述べたが判断に迷うケースが少なくない。間違った判断をすると、税務署から指摘され申告をやり直さなければならないケースもある。修繕費と資本的支出について再確認しておく。

【修繕費と資本的支出】

修繕費:原状回復するための費用であり、修繕した年に一括で経費計上できる。

資本的支出:物件の資産価値を上げる費用であり、複数年にわたって減価償却する

【修繕費の代表例】

・グレードが同じ塗料での定期的な外壁塗装

・グレードが変わらない壁紙の張り替え

・同じ形のガス給湯器の取り替え

【資本的支出の代表例】

・モルタル塗装をサイディングに変更するリフォーム

・壁紙の張り替えにより調湿効果と耐久性が高まるリフォーム

・ガス給湯器をエネファームに変更

家族に給料を支払うなら青色申告で

家族に給料を支払う場合は、青色申告でなければ経費として認められない。 不動産投資が個人規模であれば、たとえ青色申告であっても青色専従者給与の額を大きくすることは難しい。

キャッシュフローを向上させるために、実体のない青色専従者給与を計上することは、税務調査リスクを呼び込む結果となる。結果として大きなペナルティを課せられる可能性が高いため、実態に即した申告を心がけるべきである。

不動産投資の経費率の目安とキャッシュフロー

経費率とは、不動産投資による賃貸経営の経費が家賃収入に対してどれくらいかを表す数値である。経費率の目安は15%~20%であり、20%を超えると赤字経営に陥る可能性が高まる。この目安は建物の状態や築年数、入居率、構造によって異なるため、あくまでも目安であると認識していただきたい。

経費率が分かれば、ある程度のキャッシュフローもわかるのだ。例えば、毎月の家賃収入が100万円で経費率が15%であれば、経費は15万円である。経費が15万円で、ローンの返済額が毎月20万円だとすると、手元に残る現金は65万円ということになる。

経費を10万円に抑えることができれば手元に残る現金は70万円となるため、キャッシュフローを良くするためには、むやみに家賃を上げるのではなく、経費を下げるという考え方が大切である。

まとめ

不動産投資は事業であるため、不動産賃貸業や不動産売買業にかかわらず、事業にかかった費用は、経費として認められる。経費の種類は多種多様であるため、今回は15種類の経費について解説させていただいた。

注意すべき点は、修繕費と資本的支出の見極めである。間違って申告すると、申告のやり直しで、無駄な労力や時間、コストを使うことになり、税務署からペナルティを与えられる可能性もある。

減価償却費は計算方法が複雑であり、複数年にわたって経費計上しなければならいため注意が必要だ。経費計上のミスは、キャッシュフローの悪化につながるため、万全な体制で日々の経理や申告に臨めるようにすることが大切である。