不動産投資で利益を生み出す大きな要因が減価償却である。減価償却期間は利益を圧縮できるため、損益計算書の純利益よりもキャッシュフローがよくなるのだ。減価償却の仕組みを知らなければ投資先を見誤る可能性もある。

今回は減価償却について基本から解説する。減価償却には耐用年数が不可欠であるため、どちらも詳細に解説させていただく。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

減価償却とは

減価償却とは「時間が経つにつれて価値が減る」という考え方を資産に当てはめたものである。不動産や車、応接セットなどを購入し、代金を購入した年に全てを経費として計上するのではなく、分割して計上する方法だ。

減価償却を行う理由は、簡単に言えば赤字を防ぐためである。不動産で例えると区分マンションを5,000万円で購入し、その年に5,000万円を経費として計上すれば、毎年黒字だった企業が、一過性の赤字になる恐れがあるのだ。

赤字になれば、銀行からの融資を打ち切られてしまったり、社会的信用が失墜したりするなどのデメリットが多くなる。そのため、5,000万円の購入費を減価償却し、少しずつ経費として計上することで、毎年の利益が正確に表せられるようになるのだ。

【減価償却関連用語】

| 用語 | 要旨 |

| 減価償却費 | 減価償却した経費の金額 |

| 減価償却資産 | 減価償却の対象資産 |

| 取得価額 | 資産の購入代金 |

| 事業供用日 | 資産を使い始めた日 |

| 減価償却累計額 | これまでに減価償却した合計額 |

| 未償却残高 | まだ減価償却されていない費用 |

| 耐用年数 | 減価償却資産について法律で定められた使用期間 |

減価償却を理解するために必要な関連用語があるので参考にしていただきたい。

耐用年数のおさらい

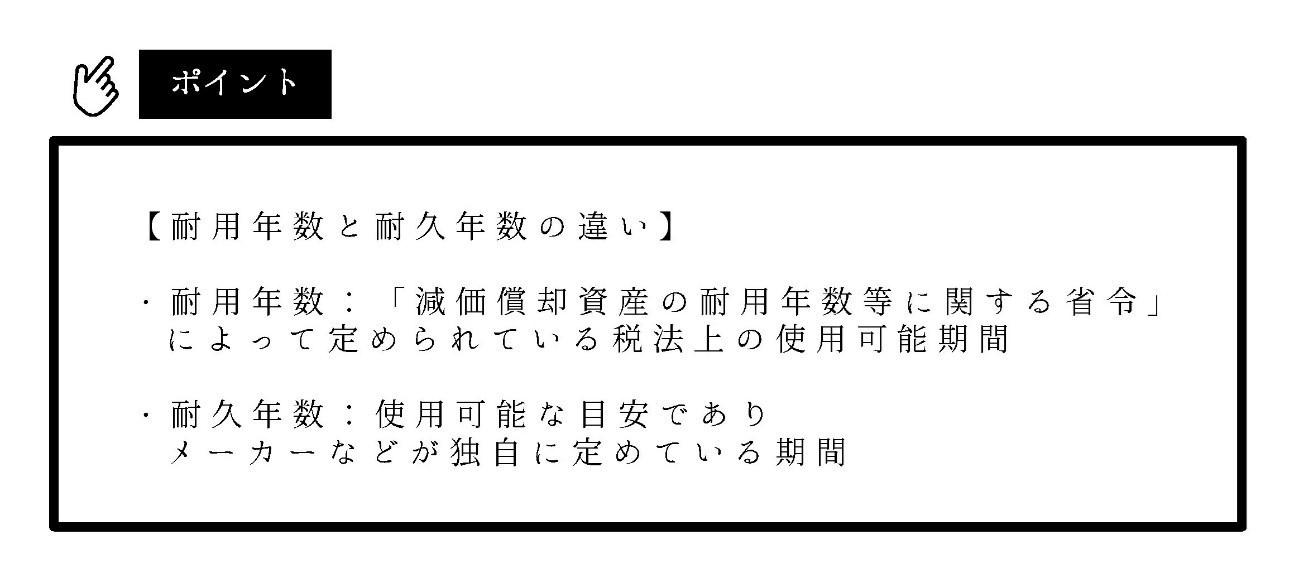

「耐用年数」とは、資産を使用できる期間だ。経年劣化により、年々価値が減る資産に対して、耐用年数に従って減価償却処理を行うのである。耐用年数が10年と定められている減価償却資産であれば、10年間に分けて経費として計上しなければならない。耐用年数と間違えられやすい言葉に「耐久年数」があるが、違いは次のようになる。

不動産の耐用年数には、法定耐用年数の他に、「物理的耐用年数」、「経済的残存耐用年数」がある。それぞれの内容は次のようになる。

不動産の耐用年数には、法定耐用年数の他に、「物理的耐用年数」、「経済的残存耐用年数」がある。それぞれの内容は次のようになる。

・物理的耐用年数:構造物の仕組みや材質などを勘案して、建物が使用できなくなるほど劣化するまでの期間。

・経済的残存耐用年数:建物の不動産価値がなくなったり、使用できなくなったりするまでの期間であり、劣化だけでなく修繕予定の費用も勘案して算定する。

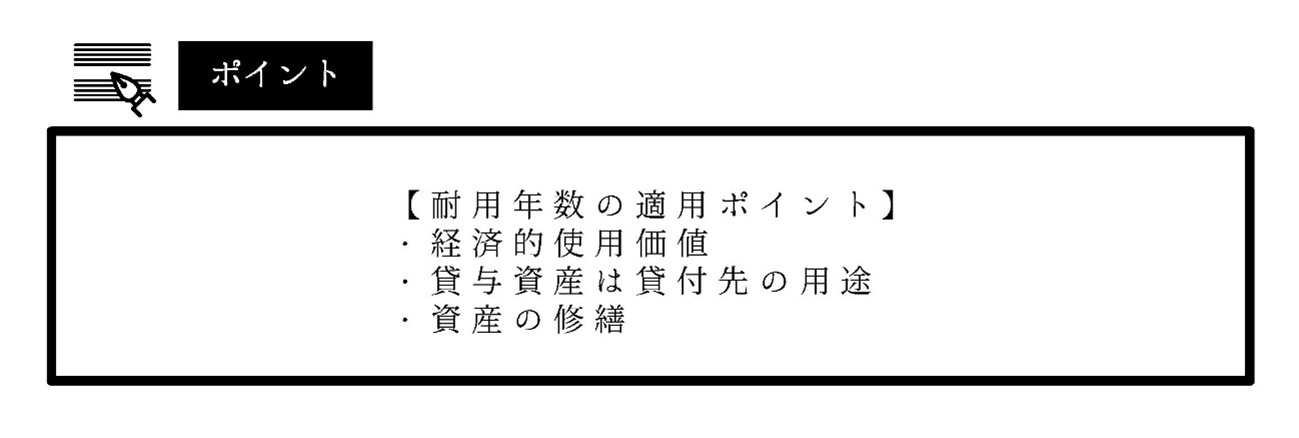

耐用年数適用のポイント

減価償却資産に耐用年数を適用するポイントは次の3つである。

耐用年数は、減価償却資産の材質や構造、使用環境、用途などを勘案して判断しなければならない。同じ木造建物であっても、住居として使用する場合と飲食店として使用する場合は法定耐用年数が異なる。

減価償却資産を他人に貸し付けている場合は、原則として貸付先の使用用途などにより判断する。ただし、減価償却資産の耐用年数等に関する省令の別表に、貸付業用として特掲されている場合は除くと定められている。

減価償却の対象資産

減価償却できる資産を減価償却資産という。減価償却資産には要件があり、次の2項目のいずれにも当てはまらなければならない。

| ・事業で使用している資産

・経年とともに劣化する資産 |

減価償却資産には、有形固定資産と無形固定資産に分かれる。主な有形固定資産は、建物や構築物、機械装置、車両などである。主な無形固定資産は、ソフトウェアや特許権、商標権などだ。

減価償却できない資産

固定資産であれば減価償却できると考えがちであるが、先に述べた要件を満たさなければ減価償却資産とは認められない。例えば、自己の居住用の建物などは、経年とともに劣化するが事業で使用していないため、減価償却資産にはならない。

資材置き場などの土地は事業で使用しているが、土地は経年とともに劣化する資産ではないため、減価償却資産とは認められない。借地権や1点100万円以上の書画、骨董品なども減価償却資産ではないため、覚えておくとよいだろう。

中小企業の特例

減価償却資産を購入した場合であっても、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」により、一括で必要経費として計上できるのだ。30万円未満の固定資産に限るが、一括で経費計上できれば、所得を圧縮することができるため、節税対策になる場合がある。

減価償却の方法

減価償却の計算方法は、「定額法」と「定率法」である。それぞれ計算方法が異なるため、分けて解説させていただく。

定額法

定額法は、毎年一定の金額を減価償却費として計上する方法である。定額法のメリットは、減価償却資産の購入費用を毎年均等に償却していくため計算が分かりやすい点だ。計算方法は次のようになる。

【定額法の計算式】

| 減価償却費=減価償却資産の取得費用×定額法の償却率 |

定率法

定率法は、未償却残高に対して、毎年一定の割合を減価償却費として計上する方法である。定率法の計算式通りに経費計上していくと、初年度からの数年間は高額な減価償却費になる。定率法の計算式は次のようになる。

【定率法の計算式】

| 減価償却費=減価償却資産の取得費用の未償却残高×定率法の償却率 |

建物の耐用年数

建物の耐用年数は構造や用途によって定められている。また、附属設備や器具備品も減価償却資産であるため、建物と同じように耐用年数が定められているのだ。ここでは、それぞれの耐用年数を解説する。

建物の耐用年数表

前述したが、建物は減価償却資産であり、耐用年数が定められている。土地は、減価償却資産ではないため、土地と建物をセットで購入した場合は、建物のみ減価償却資産となる。建物の耐用年数は、細分化されて定められているため、構造別の耐用年数を紹介させていただく。

【建物の耐用年数(住宅用のものを抜粋)】

| 構造 | 法定耐用年数 |

| 鉄筋コンクリート造 | 47年 |

| 金属造で主要な鉄骨の肉厚が4mm超 | 34年 |

| 金属造で主要な鉄骨の肉厚が3~4mm以下 | 27年 |

| 金属造で主要な鉄骨の肉厚が3以下 | 19年 |

| 木造・合成樹脂造 | 22年 |

| 木造モルタル造 | 20年 |

建物の附属設備の耐用年数

建物の附属設備とは、電気設備やガス設備、給水設備、衛生設備などの建築設備である。建物に取り付けられ、建物と構造上一体となり建物の効用を高めるものが該当する。

建物の附属設備は、原則として建物本体と分けて耐用年数を適用するのが一般的だ。合成樹脂造と木造モルタル造の建物の附属設備については、建物と一括して耐用年数を適用することができるという特例があることを知っておくとよいだろう。 建物附属設備の耐用年数は次のようになる。

【建物の附属設備の耐用年数】

| 構造と用途 | 細目 | 耐用年数 |

| ガス設備・給水設備・衛生設備 | なし | 15年 |

| 電気設備(照明設備含む) | 蓄電池電源設備 | 6年 |

| その他のもの | 15年 | |

| 日よけ設備・アーケード | 主に金属製のもの | 15年 |

| その他のもの | 8年 | |

| 店舗簡易装備 | なし | 3年 |

器具や備品にも耐用年数がある

器具や備品にも減価償却資産があり、建物や設備と同様に耐用年数が法で定められている。器具や備品の耐用年数は、細分化して定められているため、適用する際には注意が必要だ。ここでは、不動産投資事業に関連する器具備品の耐用年数を抜粋して紹介させていただく。

【器具や備品の耐用年数(抜粋)】

| 構造と用途 | 細目 | 耐用年数 |

| 家具、電気機器、ガス機器など | 事務机・事務椅子・キャビネットの金属製のもの | 15年 |

| 応接セット(接客業務用のもの) | 5年 | |

| 家具で金属製のもの | 15年 | |

| 冷房機器・暖房機器 | 6年 | |

| 電気冷蔵庫 | 6年 | |

| 事務機器・通信機器 | パーソナルコンピューター | 4年 |

| 複写機・計算機・タイムレコーダー | 5年 | |

| ファクシミリ | 5年 | |

| 看板・広告器具 | 看板・ネオンサイン | 3年 |

中古減価償却資産の減価償却法

減価償却資産の中には、中古の固定資産を購入したケースもあるため、法律により減価償却方法が定められている。ここでは、中古減価償却資産の方法について解説させていただく。

原則と簡便法

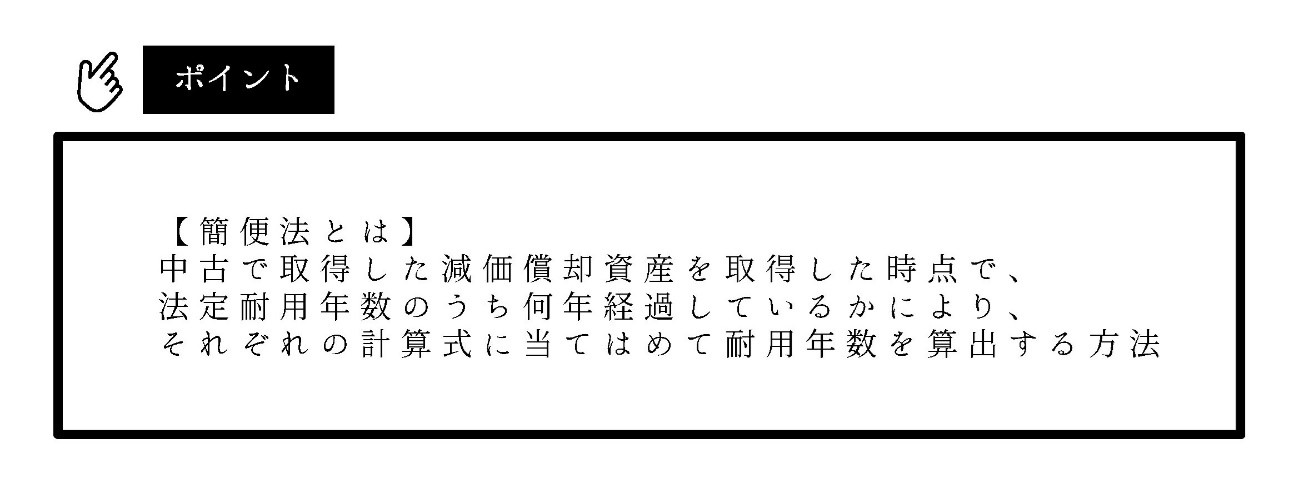

中古減価償却資産の耐用年数は、原則としてその固定資産の使用可能な期間を合理的に見積もって決めることになる。ただし、中古減価償却資産の耐用年数を見積もる場合は、困難なケースが多いため、「簡便法」を用いて減価償却計算を行うことが認められているのだ。

次項では、中古建物に当てはめて、それぞれの法定耐用年数を導き出す計算式について、解説させていただく。

次項では、中古建物に当てはめて、それぞれの法定耐用年数を導き出す計算式について、解説させていただく。

法定耐用年数の全てを消化している中古建物の耐用年数

中古の減価償却資産である建物を購入し、すでに法定耐用年数を過ぎている場合には、次の計算式により法定耐用年数を計算する。

| 中古建物の耐用年数=法定耐用年数×20% |

不動産における建物も同じ計算式を用いて耐用年数を計算する。例として、木造モルタル造の場合は、新築での耐用年数が20年であるため、法定耐用年数の全てを消化している場合は、減価償却期間が4年である。

法定耐用年数の一部を消化している中古建物の耐用年数

中古で減価償却資産である建物を購入した場合は、法定耐用年数が残っているため次のような計算式を用いて耐用年数を計算する。

| 中古建物の耐用年数= 法定耐用年数-経過年数+経過年数×20% |

算出された年数に1年未満の端数がある場合は、その端数を切り捨てることが定められている。

減価償却と耐用年数を理解して正しい確定申告を

不動産投資において減価償却は、利益を圧縮してキャッシュフローを向上させられる有効な手段である。減価償却資産は高額であるケースが多く、ローンを利用して購入し、費用を一括損失計上すれば一気に事業が赤字となり、追加融資を受けられないだけでなく、貸し剥がしとなる可能性もあるのだ。

減価償却のメリットと、法定耐用年数を理解し的確に利用すれば、不動産投資で大きな利益を得ることも可能だ。不動産投資のキャピタルゲインは、ハイリスク・ハイリターンである。インカムゲインで大きな利益を得るためには、やはり減価償却と耐用年数の知見を得ることが大事である。