賃貸経営で悩ましいのが修繕費である。建物は経年とともに劣化するため、借主からの修繕依頼には応えなければならない。

問題なのは修繕費の経費計上だ。修繕費と資本的支出の判断は難しく、あとで税務署から指摘されることは避けたい。

今回は修繕費の基本を解説し、修繕費と資本的支出の違いなども紹介する。ぜひ賃貸経営の参考としていただきたい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

修繕費について

修繕に要した費用は、全て修繕費だと思いこんでいる不動産投資家は少なくない。自分では修繕のつもりであっても、修繕費と認められないケースもあるのだ。ここでは修繕費の基本知識を解説する

修繕費とは

修繕費とは、有形固定資産などを補修する際に発生する費用のことで、法律で定められている経費である。通常使用に必要な補修やメンテナンスの他に、自然災害での原状回復に要する費用なども含まれる。

修繕費は、個人経営の勘定科目では修繕費に分類される。法人では「販売費及び一般管理費」区分であり、個人事業主であれば「経費」区分の勘定科目となる。

間違いがちな勘定項目に消耗品費がある。消耗品費は新たに消耗品を購入した場合に用いる勘定科目なので、現状あるものを補修・修理した場合に用いる修繕費とは内容が異なる。

| 【勘定科目とは】

帳簿を記載する際に使用する項目であり、経費を分類し分かりやすくしたものを指す。 |

修繕費の経費計上に上限があるとされるわけ

補修・修理した際に交換する部品が高額であったり、固定資産の価値向上が目的であったりする補修を修繕費として取扱うことは問題がある。

大掛かりなリフォーム、リノベーションで、資産価値を上げるものを修繕費として計上できれば、税を納めずに資産を形成できる可能性を高めるからだ。

古民家を無料で入手して、資産価値向上のために、1,000万円を超えるリノベーションを施した費用を修繕費に計上できたとする。そうすると、古民家を入手した者が税を納めずに大きな資産を得ることになるのだ。

そうならないように修繕費の線引きとして、「1つの補修費用が20万円未満」という上限が定められた。

20万円未満で不動産の資産価値を向上することは考えにくいだろう。

修繕費の経費計上時期とは

修繕費は、経費計上の時期があるため注意が必要だ。修繕費を計上できるのは補修を依頼した日ではなく、費用を支払った日でもない。あくまでも補修が終了した日である。

所得の圧縮を考慮した補修を依頼する場合は、年末や決算日前を避けて、計画的に行わなくてはならない。修繕費を計上する際には見積書や請求書、領収書など、補修が終了した日を裏付ける資料の準備も万全にしておくと良いだろう。

修繕費の詳細解説

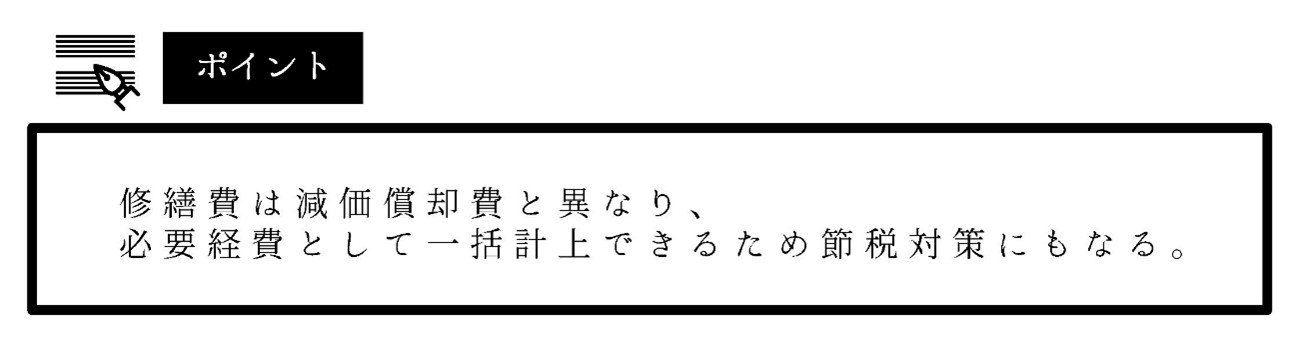

賃貸業に使用している建物(固定資産)や設備などを補修すれば、その費用は基本的に修繕費として計上できる。経費として計上できれば節税効果もある。ここでは賃貸経営における修繕費についてより詳細に解説する。

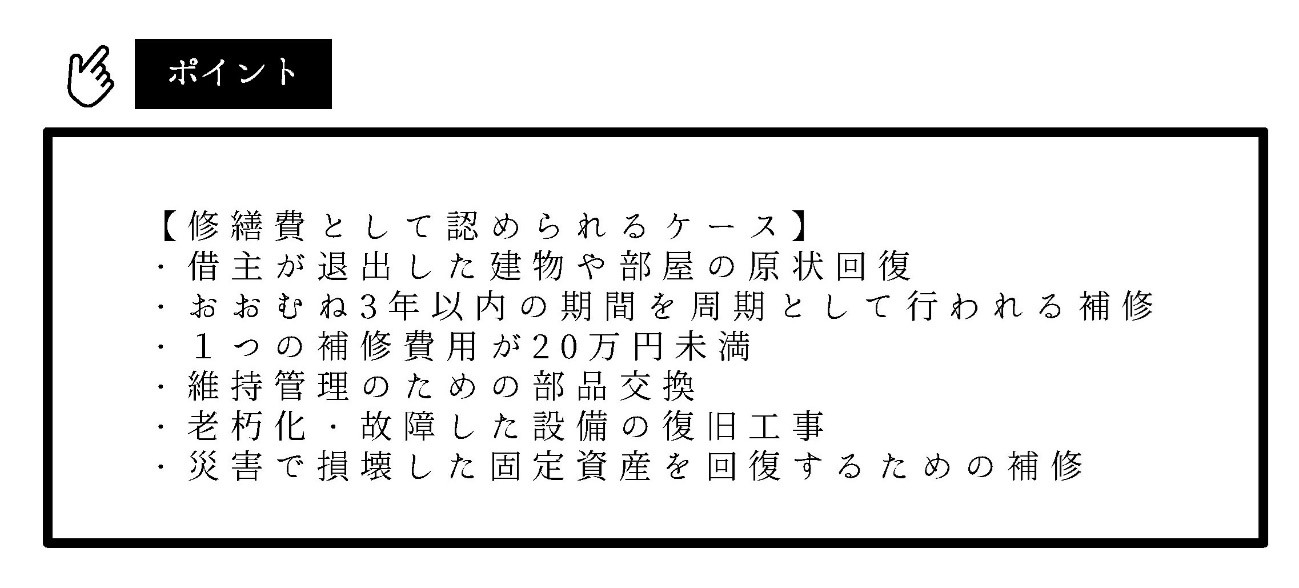

修繕費として経費計上できるもの

賃貸経営で修繕費として認められるものは、建物や設備の原状回復や維持管理のために発生した費用である。修繕費と認められた費用は、補修工事終了時に経費計上できる。具体的のどのような補修が修繕費と認められるのかを次に記す。

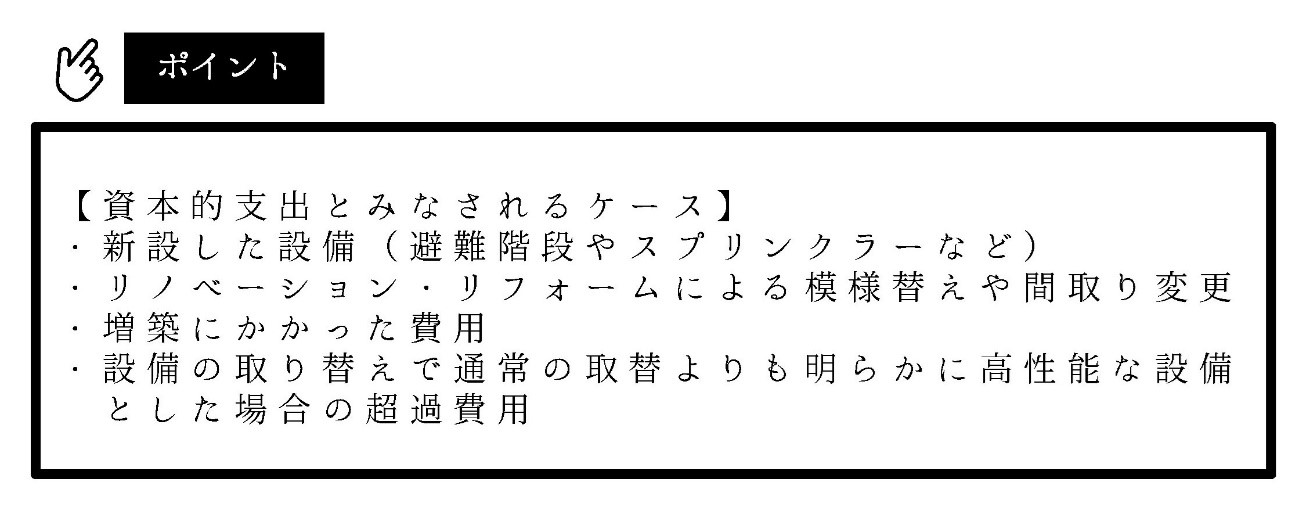

修繕費として認められないもの

賃貸物件の補修であっても、修繕費として認められないケースもある。原状回復だけではなく、資産価値を向上させるような補修費用は、修繕費ではなく資本的支出とみなされるのだ。

資本的支出とは

資本的支出とは、固定資産の補修や改修に要した費用の中で、固定資産の資産価値を増加させたり、向上させたりする費用である。古民家のリノベーション工事などが分かりやすい例だ。

古民家は築古物件であるため、減価償却も終了し資産価値はほとんどない。しかし、1級建築士の設計で、数千万円かけて近代的内装にリノベーションした古民家であれば資産価値は大きく向上する。極端な例ではあるがこのような補修であれば、修繕費と認められないのである。次に資本的支出の具体例を挙げさせていただく。

修繕費と資本的支出の判断方法

修繕費と資本的支出が明らかに分かるものなら経費計上しやすい。しかし判断が難しい場合もあるため、一般的な判断方法を以下にまとめる。

【修繕費と資本的支出の判断方法】

| 修繕費 | 資本的支出 | |

| 補修費が20万円未満 | 認められる | – |

| 3年以内の補修周期 | 基本的に認められる | 資産価値向上の場合 |

| 通常の維持管理 | 認められる | – |

| 原状回復 | 認められる | – |

| 補修費が60万円未満 | 固定資産の前事業年度終了の時における取得価額のおおむね10%相当額以下であれば認められる | 固定資産の前事業年度終了の時における取得価額のおおむね10%相当額以上の場合 |

| 被災資産の原状回復 | 認められる | – |

修繕費と資本的支出の実例

ここからは修繕費と資本的支出の実例をみながら解説していく。

・【床をバリアフリーにした場合】

修繕費として認められず資本的支出となった。

・【蛍光灯をLEDランプに取り替えた場合】

LEDランプに取り替えただけでは資産向上とはされないため、修繕費として認められた。

・【二次災害回避のための耐震工事】

災害による建物の破損は修繕費として認められた。また二次災害を回避する目的で、耐震工事を行ったが修繕費として処理できた。

・【法改正に伴うシステムのアップデート】

法改正に適応するようにシステムをアップデートした費用が修繕費と認められた。現行システムでは改正された法律遵守できない場合に適用されるが、拡張機能などを追加した場合は資本的支出となる。

・【外壁をペンキで塗装したが60万円以上かかった場合】

60万円を超える補修費用は原則として資本的支出とみなされる。しかし、外壁の塗装は建物を維持管理するための工事であるため、ペンキの質が向上したとしても資産価値の向上が明らかとはいえないので修繕費として計上できた。

修繕費と資本的支出は、あいまいな部分が多いため、迷いが生じたら税や会計のプロフェッショナルに相談するとよいだろう。

資本的支出でも修繕費として算入できるケース

原則として資本的支出とみなされる例として、国税庁では以下のようなものをあげている。

| “修繕費とならないものの判定

(1) 建物の避難階段の取付けなど、物理的に付け加えた部分の金額 (2) 用途変更のための模様替えなど、改造や改装に直接要した金額 (3) 機械の部分品を特に品質や性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額” |

引用:国税庁 No.5402 修繕費とならないものの判定

このような資本的支出であっても、1つの補修や改良工事などの費用が20万円未満であるなら、修繕費として一括経費計上が可能なのだ。また、おおむね3年以内の周期期間で行われている補修や改良工事なども同様である。

修繕費を正しく理解して円滑な賃貸経営を

修繕費は確定申告で認められる約20種類の経費の中でも取り扱いが難しい項目である。

上限が20万円とも60万円ともされる制度の中で、修繕費として計上するのか、資本的支出として減価償却費に組み込むのかの判断で迷うことも少なくはない。

「修繕費」はわかりにくい項目ではあるが、経費計上できることは大きなメリットであるため正しく理解することで円滑な賃貸経営の一助になる。

修繕費か資本的支出か、正確に判断できない場合は不動産投資の専門家や税の専門家に相談して解決することをおすすめする。

自己判断で、修正申告や過少申告を指摘されたりすれば、少なからずダメージを受けることになるだろう。転ばぬ先の杖をうって円滑な賃貸経営を心がけることが大切である。