賃貸アパートやマンションの建築は代表的な相続税対策だが、しっかり仕組みを理解していないと損をしてしまう可能性も考えられる。

今回は、貸家建付地の基本的な仕組みや相続税評価額の計算方法を詳しく解説する。

貸家建付地ではなく自用地とみなされてしまうケースも紹介するので、相続税対策を考えている方はぜひ参考にしてほしい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

貸家建付地とは

貸家建付地(かしやたてつけち)とは、自己所有の土地にアパートやマンションを建て第三者に貸している状態の土地のことを指す。

相続評価の際に用いられる用語の一つで、自宅用の「自用地」と土地自体を第三者に貸し出す「貸宅地」とに区別される。

建物は居住用賃貸に限らず、オフィスやテナントが入居するビルなどが建つ土地も条件を満たせば貸家建付地に含まれる可能性がある。

貸家建付地はなぜ相続税対策になるのか?

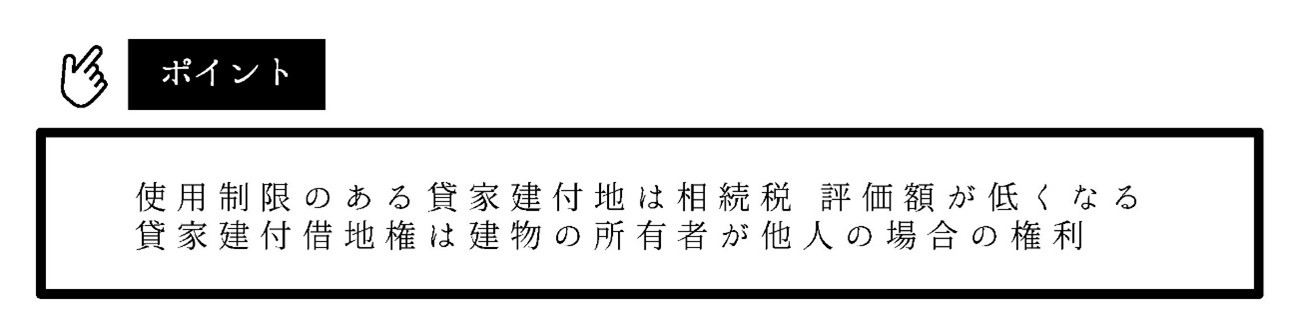

貸家建付地が相続税対策として活用されているのは、自用地と比べると使用制限があり評価額が低くなるためだ。

自己所有の土地建物とはいえ、賃借人が居る状態だとオーナーの判断で勝手に壊したり売却したりすることはできない。

詳しくは次の章で解説するが、自用地評価額に対し借家権割合や賃貸割合などの控除があり評価額が低くなり、結果的に相続税が安くなるという仕組みだ。

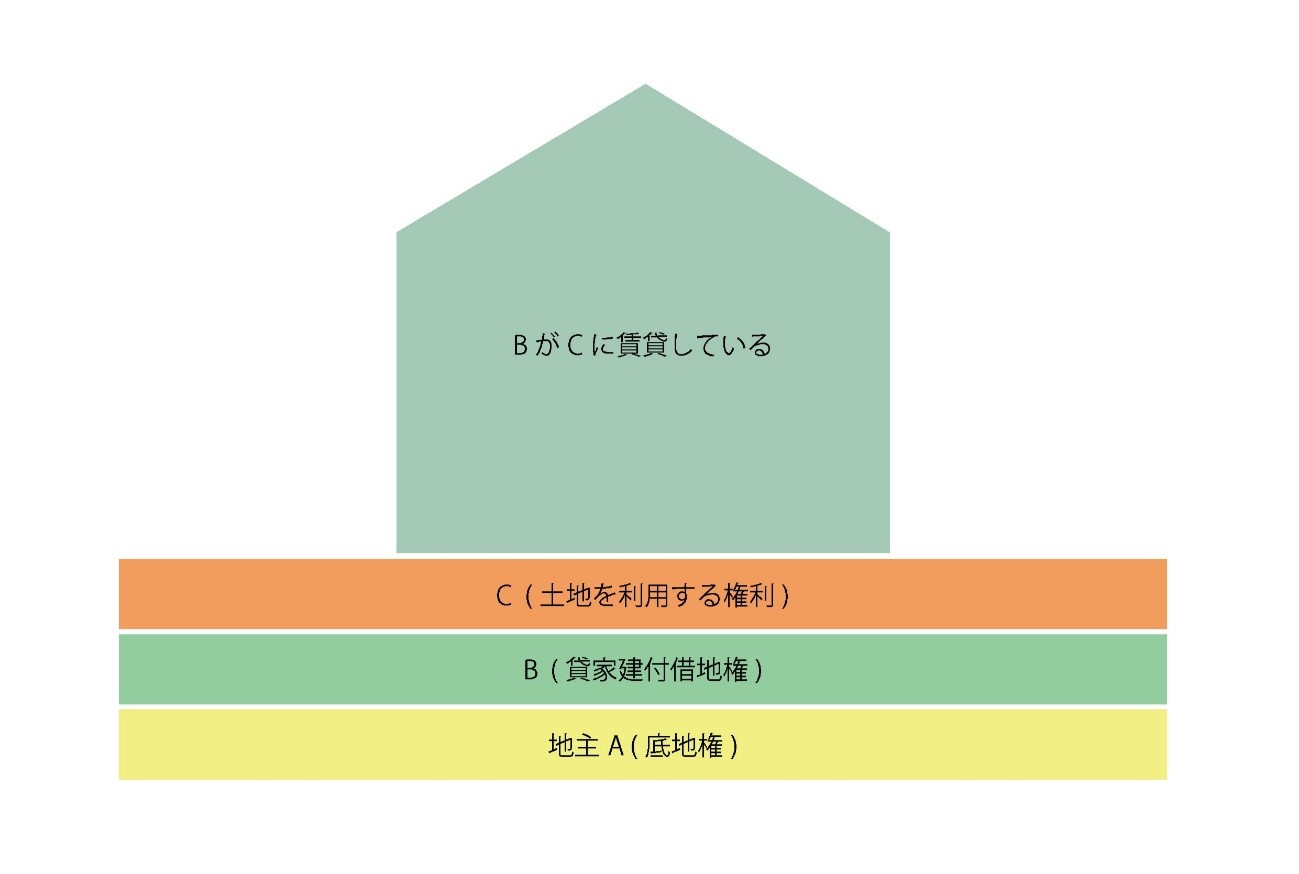

貸家建付借地権との違い

地主Aから借り受けた土地の上にBが建てた建物を、Cに貸し付けている状態で発生する借地権のことを貸家建付借地権と呼ぶ。

貸家建付地は建物の所有者が地主Aだが、貸家建付借地権の場合は建物所有者がBになる点が違いとなる。

ここでは違いを知っておいていただくに留め、本記事では貸家建付地に絞って解説していく。

貸家建付地の相続税評価額計算方法

貸家建付地の相続税評価額は、自用地の場合の評価額から借地権割合・借家権割合・賃貸割合を引いた金額となる。

具体的には次の計算式で求めることができる。

【貸家建付地の評価額】

=自用地の場合の土地の評価額(a)-(自用地の場合の土地の評価額×借地権割合(b)×借家権割合(c)×賃貸割合(d))

それぞれの項目の算出方法について、一つずつ見ていこう。

自用地の評価額

自用地の評価額は更地状態の相続税評価額のことで、宅地評価の基本となる。

土地の評価額は接道状態や形状、市場相場などさまざまな要因が影響するが、大まかには路線価に面積をかけて求められる。

路線価は国税庁が毎年一回発表する「土地1㎡あたりの単価」のことだ。国税庁ホームページで全国の路線価図を閲覧すれば求めることができる。

借地権割合

借地権割合は、土地の評価額に対する借地権価格の割合のことを指す。

国税庁によって地域別に30~90%の間で定められている。

借地権割合は路線価と同じように、国税庁の路線価図で調べることができる。

借家権割合

借家権割合は、建物の価値に占める賃借人の権利の割合のことだ。

2022年現在日本全国一律で30%と決められている。借家権割合は各地域の管轄国税局が定めており、将来的に変更される可能性はあるので最新情報をチェックしてほしい。借家権割合も国税庁ホームページで確認することができる。

賃貸割合

賃貸割合は、課税タイミングで実際に貸出されている部屋の床面積の割合のことだ。

例えば全体の床面積が100㎡のアパートの内、50㎡が貸し出されている状態は賃貸割合50%となる。

満室状態は賃貸割合が100%となり、空き部屋が多くなるほど数字が下がって評価額が増えてしまう。

部屋数ではなくあくまで床面積で計算するため、部屋によって広さが違う場合間違えないように注意してほしい。

貸家建付地における小規模宅地等の特例とは

一定の要件を満たし小規模宅地等の特例を使うと、200㎡を上限として貸家建付地の評価額を50%に減らすことができる。

相続税の申告までに貸家建付地を取得する者が決まっていること

取得した者が相続税の申告期限(相続開始後10ヶ月後)までその貸家建付地を継続保有していること

相続税の申告期限までにその貸家建付地の不動産賃貸業を承継し事業継続していること

仮に相続物件の売却を検討している場合でも、評価額次第では10ヶ月間保有しておいた方が良いケースも考えられる。

貸家建付地とみなされないケース

次のようなケースは貸家建付地とみなされず、自用地扱いとなってしまうことがあるので注意してほしい。

親族に無償で貸している(使用貸借)

賃貸用の不動産物件であっても、親族などに無償で住まわせている場合は「使用貸借」となり貸家建付地とはみなされない。

対価を支払わない使用貸借は賃貸借とは異なるため、自用地扱いになってしまう。

もし親族から家賃を支払ってもらっていても、市場相場より安い価格だとやはり自用地とみなされる可能性が高い。

逆に親族であっても相場並みの家賃を設定して賃貸借契約を結んでいれば、貸家建付地として申告できる可能性がある。

駐車場として運用している

貸家建付地の要件には「土地の上に建物がある事」が含まれているため、駐車場は自用地として評価される。

コインパーキングはもちろん、賃借人と契約を結ぶ月極駐車場も貸家建付地とはみなされない。

貸駐車場はあくまで一時的に自動車を預かる場所であり、居住用等の賃貸借契約とは異なると考えられているためだ。

ただし賃貸マンションやテナントビルに隣接する入居者専用駐車場の場合、貸家建付地と認められる可能性もある。

賃借人が居ない

相続のタイミングで賃借人が居ない場合も貸家建付地とはみなされない。

ただし一定の条件を満たせば「一時的な空室」とみなされ、貸家建付地として評価することができる。

1 各独立部分が課税時期前に継続的に賃貸されてきたものであること。

2 賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。

3 空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。

4 課税時期後の賃貸が一時的なものではないこと。

例えば課税時期にたまたま空室があり、入居人の募集を行っていれば貸家建付地として申告できる可能性がある。

しかしアパートの建設中に相続するなど、賃貸運用されてきた実績がないケースは自用地になる。

また一戸建ての賃貸は一時的な空室とみなされず、空室の場合必ず自用地扱いとなる点も要注意だ。

まとめ

賃貸経営は相続税対策の定番だが、入居状態などによって効果が変わるので仕組みや計算方法を把握しておくべきだ。

また自用地とみなされてしまうケースもあるため、損のないように準備も整えておきたい。

相続予定の更地にアパート建築を検討するケースでは、建築コストと節税効果、その後の運用まで見据えて損のない選択をすべきだろう。