不動産投資を始めるにあたって自己資金のみで始める方は極一部のみである。ほとんどの不動産投資家は融資を受けて投資を始めている。

不動産投資向け融資は、多くの金融機関が競い合うように商品をラインナップしているが、日本政策金融公庫の融資は比較的低金利という大きな魅力がある。

今回は、日本政策金融公庫の融資を受けられる条件を解説する。不動産投資に関係している人はぜひとも参考にしていただきたい。

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。

目次

日本政策金融公庫とは

日本政策金融公庫は日本政府がすべての出資を行っている金融機関である。2008年に、「国民生活金融公庫」と「農林漁業金融公庫」、「中小企業金融公庫」が統合されて、日本政策金融公庫となった。

日本政策金融公庫の目的は金融市場で資金を調達できない企業や個人を補完し、国民生活を向上させることである。したがって、民間の金融機関で融資を受けられない企業や個人への融資も積極的に行っている。

特筆すべきは起業者への融資である。一般的な金融機関では実績を審査して融資を決める傾向が強いため、起業者への融資は難しいのが現状だ。日本政策金融公庫は、起業者への融資も柔軟に対応しているのが特徴である。

日本政策金融公庫で融資を受ける条件

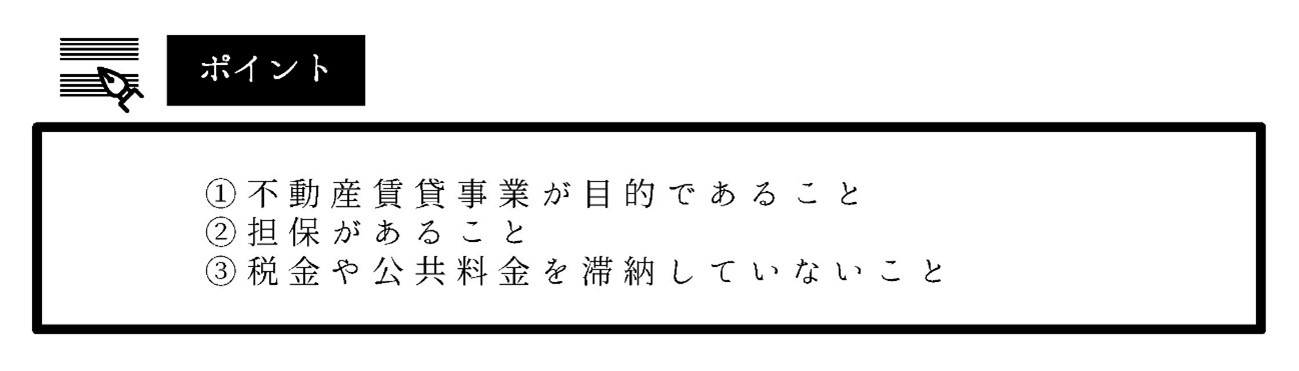

日本政策金融公庫で不動産投資の融資を受けるためには条件がある。その条件は大きく分けて下記の3つだ。

その3つの条件を解説させていただく。

不動産賃貸事業が目的であること

日本政策金融公庫では、不動産投資目的の融資を受けることはできない。国が100%出資している金融機関ということは、税金が投入されている。不動産だけではなく投資目的の融資に税金を使うことは国民から理解を得られないだろう。

しかし、事業を営むのが目的であれば融資の対象となる。不動産の売買を繰り返して利益を得る融資は受けられない。

ただし、不動産賃貸業を創業する場合や既存の不動産賃貸業を拡大するための融資であれば対象となる。融資の面談時に間違っても不動産投資という言葉は使わないことが大切だ。

担保があること

日本政策金融公庫の無担保融資の上限は2,000万円である。対象物件が2,000万円を超え、自己資金を足しても足りない場合は担保を設定する必要がある。対象物件を担保に設定したり、他に物件を所有したりしていれば、その物件を担保にすることで融資の増額が可能となる。

税金や公共料金を滞納していないこと

先にも述べたが、日本政策金融公庫は政府が100%出資している金融機関である。そのため、税金や公共料金の滞納があると審査に通らない可能性が高まる。不動産投資を検討している人や既に始めている人は日頃から税金や公共料金の滞納がないように注意を払うことが大切である。

日本政策金融公庫の融資に必要な書類

日本政策金融公庫で融資を受ける際には多くの書類が必要となる。新規で不動産賃貸業を立ち上げる場合には創業計画書が重要である。すでに不動産賃貸業を営んでいる場合には、綿密な事業計画書や設備投資計画書の提出が求められる。創業計画書や事業計画書など以外の書類は次のようになる。

| 種類 | 書類 |

| 物件関係の資料 | 対象不動産の全部事項証明書 |

| 図面・建築図面・周辺地図 | |

| 固定資産税評価証明書 | |

| 公図 | |

| 物件概要書 | |

| レントロール( 賃貸借条件一覧表) | |

| 物件取得費用概算表 | |

| キャッシュフロー試算表 | |

| 建築に関する資料一式 | |

| 借主の収入に関する | 源泉徴収票・確定申告書写し3年分 |

| 賃貸契約書(すでに賃貸契約を始めている事業主) | |

| 決算書の写し(すでに賃貸契約を始めている事業主) | |

| 本人確認書類 | 実印・印鑑登録証明書 |

| 身分証明書の写し | |

| 課税証明書 | |

| 納税証明書 | |

| 住民票 |

多くの資料を求められるが、この表にある書類で全てが揃うわけではない。面談時に追加の書類や資料の提出を求められるケースも少なくないため、心構えをしておくと良いだろう。

重ねて述べるが、政府の出資率100%ということは、納税者の税金で全てを賄っているということになる。審査が厳しくなったり、融資の条件が高くなったりすることは当然と認識する必要がある。

融資を受けられる人

日本政策金融公庫で融資を受けられる人や企業は、他の金融機関よりも大幅に上回る。国民の税金を出資しているため、手続きが煩雑なのは否めない。多くの書類を提出しても面談が複数回にわたり、追加の書類提出を求められる場合もある。

しかし税金の滞納などがなく、返済の見通しが立つ(創業計画や事業計画などがしっかりしている)のであれば、基本的に成人以上ならだれでも融資の対象者となる。

新規事業資金では、女性や若者、シニア起業家支援関連の融資商品が準備されているため併せて解説させていただく。

【具体例】

・公務員

公務員の副業は原則として認められない。その理由は、国民・市民の税金で生計を立てて、身分を保証されているからである。昭和であれば一般的な社会人の収入よりも公務員の収入は低いが、安定収入を得られると認識されていた。

しかし、平成~令和と時代が進む中で、国家公務員の年収を超える地方公務員の年収も増えてきている。つまり、生計に余裕が生まれているのだ。しかし、許されている副業のカテゴリーは限られているのが現状である。

公務員は、公務に支障をきたすような副業が認められないため、株や農業、不動産投資などが認められている。つまり、不動産投資は、本業に専念していても副収入を得ることができるということになるのだ。

・女性や成人以上35歳未満の人、55歳以上の人

日本政策金融公庫には、「新規開業資金(女性、若者/シニア起業家支援関連)」と銘打った融資がある。通常であれば、融資を受けにくい層にスポットを当てたものであり、限度額も通常よりも多い7,200万円となっている。

女性や成人以上で35歳以下、55歳以上の人で新たに不動産賃貸業を始める人には、特別利率A※1(下記の主要利率表を参照)も適用されるため、基準利率よりも低い金利で融資を受けられる。これにより、利回りを上げることができるため、利益を生み出しやすくなるのだ。

また、「新創業融資制度」や「担保を不要とする融資制度」、「経営者保証免除特別制度」との併用も可能である。これらの制度は、無担保で無保証人を希望できる。

さらに、新たに事業を始める場合や税務申告を2期終えていない場合は、「創業支援貸付利率特例制度」を併用できる。設備投資を行う場合は、設備資金貸付利率特例制度の併用が認められているのだ。これらは、女性や35歳以下の人も同様である。

※1:主要利率一覧表

・法人や個人

法人や個人で新たに不動産投資による不動産賃貸業を始める場合は、「新創業融資制度」や「新規開業資金」の融資が受けられる。「創業前支援」や「創業時支援」、「創業後支援」なども用意されているので活用すると良いだろう。なお、これらの支援は、優遇制度を受けることが可能である「女性や成人以上35歳未満の人、55歳以上の人」であっても活用できる。不動産賃貸業を創業し、営む上で役立つはずだ。

・インターネットでの融資申し込み

昨今の新型コロナウイルスまん延により、日本政策金融公庫でも対面による融資の申込みをインターネットでできるようになっている。24時間365日、いつでも融資の申込みができるのだ。下記に申込先のリンクを貼り付けておく。

日本政策金融公庫で融資を受ける際の注意事項

日本政策金融公庫は、通常金融機関とは異なる政府系金融機関である。民間の金融機関のように利潤を追求することが目的ではなく、企業や個人を補完し、国民生活を向上させることが目的である。そのため、起業を目指す個人を支援し、経営改善を計画する中小企業などをバックアップして、自立成長を促す役割がある。

近年は、特に女性や若者、55歳以上の人を積極的に支援しているが、国民の税金を使うため融資を受ける際には注意事項がある。ここでは日本政策金融公庫での融資における注意事項を解説する。

審査が比較的厳しい

日本政策金融公庫で不動産賃貸事業の融資を受けるには審査に通らなければならない。審査の中には対象物件の評価があり、積算評価や収益評価などを用いて、物件の価値を査定される。

また担保評価に対しても、厳しい掛け目が入る傾向であり、大手銀行よりも評価が厳しいという声もある。

物件の評価が厳しくなれば不動産賃貸事業としての審査も厳しくなる。創業計画書や事業計画書、キャッシュフロー試算表などを綿密に算出し、担当者との面談時に物件の価値を正確に伝えることが大切である。

フルローンは難しい

日本政策金融公庫は、政府が100%出資しているため、貸し倒れのリスクについて過敏である。貸し倒れとは、融資したお金が自己破産や倒産により回収できないことを指す。

国民の税金を使っているため、貸し倒れリスクだけは何としても避けたい。そのため、資金計画がフルローンやオーバーローンでは、審査を通すことは難しいだろう。銀行や信用金庫でフルローンが通るような優良物件であっても、2割以上の頭金を求められるケースも少なくない。

日本政策金融公庫でのフルローンは難しいが、他の金融機関と異なり耐用年数を過ぎた物件にでも融資が通る場合も多い。築古物件で高利回りにチャレンジしたい人には有利である。構造がRCで法定耐用年数が30年残っていたとしても、融資期間は最大で10年または15年と定められている。返済計画が15年以上である場合は、民間の金融機関からの融資を検討する方が良いだろう。

融資の上限がある

日本政策金融公庫の融資には上限がある。民間の金融機関であれば、物件の評価により融資の金額が決まるため、上限を気にせずに資金計画が立てられる。

しかし、日本政策金融公庫では4,800万円が上限であるため、1億円の物件を購入する際には5,200万円の自己資金が必要となる。

例外もある。先に述べたように、女性や成人以上35歳以下の人、55歳以上の人の融資上限は7,200万円である。この点も民間の金融機関とは異なるため、日本政策金融公庫の利点を活用した創業計画を立てれば、社会的弱者であっても不動産賃貸業を創業することが可能となるのだ。

通常の融資で、不動産賃貸業を創業する際は4,800万円の上限を考慮した資金計画を立てなければならない。大規模な収益物件は難しいため小規模な物件で不動産賃貸業を始める際には日本政策金融公庫の融資が役立つだろう。

不動産投資ローンでは融資を受けられない

不動産投資ローンは日本政策金融公庫での融資を受けられない。「日本政策金融公庫で融資を受ける条件」でも述べた内容だが、創業計画や事業計画などに不動産投資という言葉を入れてしまえば、日本政策金融公庫での融資は難しいだろう。担当者との面談時にも注意が必要である。

まとめ

日本政策金融公庫は政府系の金融機関であり、民間の金融機関とは異なった融資商品を提供している。ただし、融資を受けるためには諸条件がある。政府が100%出資しているということは、国民の税金を投入していることに直結する。税金を無駄にしないために、貸し倒れなどのリスク排除に神経を尖らせている。

不動産賃貸業を営む上での対象物件の評価が厳しいのは事実であるが、創業前や創業時、創業後のフォローも行っている。どうすれば国民や企業が生活を向上させられるかが日本政策金融公庫の大きな課題である

日本政策金融公庫での融資には厳しい上限が設定されているため、融資の上限額を大きく上回る資金を調達することは難しい。比較的小規模な不動産賃貸業の創業を目指す人に向いている。

また、他の事業をすでに営んでいるが、小規模な不動産賃貸業を始めたい人にも向いている融資である。会社員や公務員、主婦、高齢者が不動産賃貸業を創業し、収入を得たいと検討するのであれば、日本政策金融公庫の融資制度は貴重である。