もしも、不動産投資で失敗しても最後の受け皿となるのが損益通算である。

しかし、不動産所得であっても損益通算できないケースがある。

不動産投資をするのであれば、不動産所得や不動産の譲渡所得を得ることは当然の目的である。

今回は不動産所得の損益通算について解説する。ぜひ不動産所得と損益通算の知見を深めていただきたい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

不動産所得の損益通算

不動産所得の損益通算を簡単に説明すると次のようになる。

不動産所得で赤字が出ても、他の所得で赤字分を埋めることができれば、支払う税金を少なくできる。

実際には細かなルールが決められているため、正確な知識を得ずに損益通算をして確定申告することは避けるべきである。後で税務署に再申告させられたり、追徴課税を課せられたりするなどのペナルティもある。

ここではまず、損益通算の基本を解説させていただく。

そもそも損益通算とは

損益通算とは、さまざまな所得の中で損失が生じた一定のものについて、定められた順序にしたがって他の所得金額から控除できる仕組みである。損益通算の対象となる一定の所得は次の通りだ。

【損益通算の対象となる所得】

・不動産所得

・事業所得

・譲渡所得(株式、土地・建物等の譲渡以外)

・山林所得

この記事では、さまざまな取り決めの中から不動産所得に関するものに絞って解説させていただく。

不動産所得における損益通算

不動産所得の損益通算とは、先述の通り、不動産所得で赤字になった場合に、他の所得から差し引いて所得を計算できることを指す。

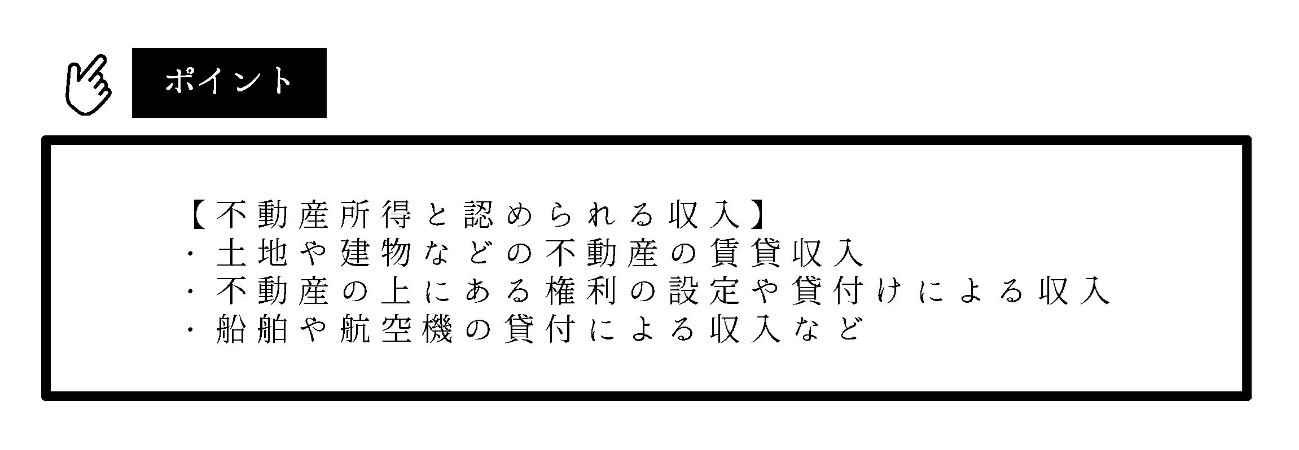

不動産所得とは、不動産の売買益と勘違いされがちだが、不動産の譲渡所得ではない。では、どのような不動産に関連する所得が不動産所得と認められるのかを次に示す。

不動産所得は、上記の不動産収入から不動産を維持するためにかかる経費を差し引いて算出する。経費として認められるものは、次のような支出だ。

【不動産所得で経費と認められるものの例】

| ・管理委託料

・物件の固定資産税 ・借入金の利子 ・共用部分の水道光熱費 ・交通費 ・接待交際費 ・税理士や司法書士などへの報酬 |

上記の他にも経費として認められるものは多くあるが、基本的な経費の考え方は、不動産を運用するために必要な費用であるかどうかである。知人と食事した費用などを経費に計上することは許されない。経費と認められないものも少なくないため例を紹介する。

【不動産所得で経費と認められないものの例】

| ・事業主の福利厚生費

・所得税や住民税 ・駐車違反の罰金や過料 ・青色事業専従者との旅行費 ・同一生計の配偶者や親族に支払う地代家賃 ・同一生計の配偶者や親族に支払う借入金の利子 |

上記の他にも、不動産所得で経費と認められないものは少なくない。投資した不動産の運用以外に支出したものは、経費として認められないことを認識しておくと良いだろう。

補足として、

不動産所得を算出し、赤字であれば損益通算の対象となるが、、雑所得が赤字で不動産所得が黒字の場合は損益通算することができない。

不動産所得の赤字を損益通算できないケース

先に不動産所得が赤字であれば損益通算が可能であると解説したが、不動産所得が赤字であっても、原因によっては損益通算できないケースもある。ここでは、不動産所得の赤字を損益通算できないケースについて解説する。

【損益通算できない赤字①】土地の取得による返済利子

不動産投資する際には、土地と建物を一括して購入するケースは少なくない。ただし、不動産投資ローンによる融資を得て一括購入した場合は、建物部分と土地部分に按分する必要がある。建物部分の利子については不動産所得の経費に相当するが、土地部分の利子については原則として経費計上可能だが、不動産所得が赤字の場合は一部経費計上できない決まりがある。

そのため、不動産所得の赤字が土地を取得した返済利子によるものであれば、その土地にかかる利子相当額は損益通算できないことになる。 融資を受けて物件を購入した際には、あらかじめ建物部分の金額を差し引き、土地部分の借入金を明確にしておくと良い。

【損益通算できない赤字②】別荘の貸付け

不動産所得の赤字が、自身の保養目的で所有する別荘の貸付が原因である場合には、損益通算はできないことが定められている。別荘は、生活や賃貸経営に必要な資産とは認められないためだ。

ある判例(仙台高判平成13年4月24日)では、保養目的での購入という経緯のほか、実際に家賃収入によって利益が生じていたかどうか、という経済的実態に基づく事業目的性も考慮要素としている。別荘の貸付けで赤字が生じている場合は、損益通算するのは難しいと考えておいた方がよい。

【損益通算できない赤字③】国外中古不動産の減価償却費

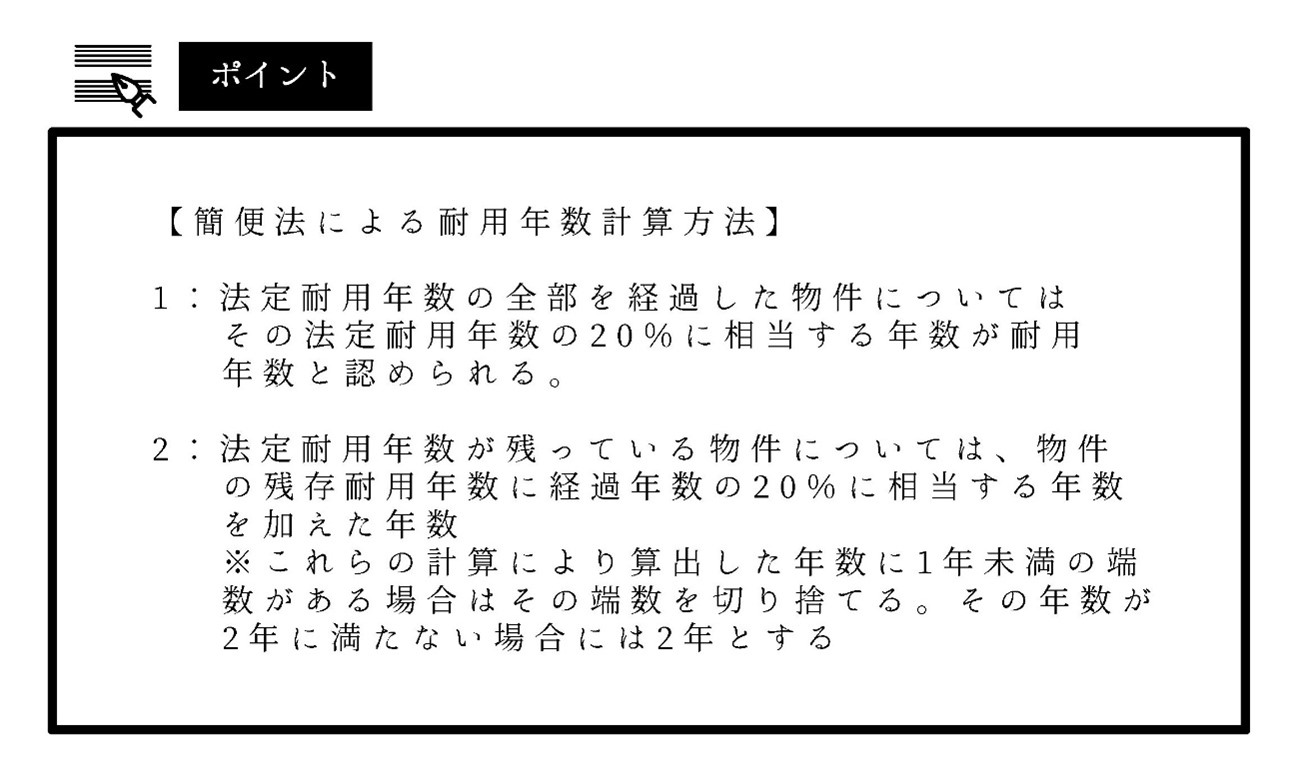

国外の中古不動産の減価償却費から生じる不動産所得の赤字については、損益通算ができないことが定められている。日本の法令では、国内の中古不動産の場合、関連法による耐用年数計算が認められている。

国外の中古建物は、高額な金額で取引されるケースが多い。国外の中古建物の耐用年数を日本の簡便法によって計算することで、高額な減価償却費を計上できることになる。

そのため、実態と大きくかけ離れた赤字を計上できるケースが問題視されていた。法改正により、令和3年以降の国外中古不動産から生じる不動産所得の赤字部分の中で、中古建物の減価償却費相当分については、損益通算できないことになっている。

減価償却費によって赤字となる場合の損益通算の注意点

前項では、国外の中古不動産の減価償却費については、損益通算できないことを解説した。 国内の不動産所得で赤字が発生する場合についても、 減価償却費が多額になっているケースが多いのが現状である。減価償却費により、赤字を損益通算する際には、次の2点について注意を払うとよいだろう。

1点目:耐用年数経過後の不動産所得

2点目:売却時の譲渡所得

これらの点について注意を払わなければ、税負担が大きくなったり、譲渡所得が増えたりする。それぞれについて詳細に解説させていただく。

耐用年数経過後の不動産所得

耐用年数を経過した物件は、減価償却費を計上できなくなるため不動産所得が増えるのが通常である。不動産所得が増えれば必然的に所得税や住民性などが増えることになる。

税金や保険料の支払いのために留保金を確保していないと急激に増える税金などを納めることができなくなるケースも少なくない。減価償却費をいつまで計上できるのかを考慮することは不動産投資にとって不可欠な要素である。

不動産売却の損益分岐点などを参考にして売買益を確保できるのであれば、売却して新たな物件に投資する方法もある。減価償却による利益の確保や損益通算が可能となる。

売却時の譲渡所得

不動産の譲渡所得は分離課税であり、そもそも損益通算の対象外である。ただし他に、同年に売却した土地や建物などがある場合は、譲渡所得内で損益通算することは可能である。本題は建物の減価償却と売却時の譲渡所得である。物件を売却する際の譲渡所得については次の計算式が用いられる。

| 譲渡所得=譲渡価格-(取得費+売却費用) |

上記の計算式の中の取得費については、次の計算式が用いられるのだ。

| 取得費=取得価格+取得の際要した費用+取得後の改善費-減価償却費 |

※減価償却費は、建物の場合のみ

2つの計算式から分かるように、減価償却によって建物の取得費は減るが、譲渡所得は増えるようになっている。運用上では減価償却によって不動産所得が減り、損益通算できたり、節税になったりする。

しかし、物件の売却時には、譲渡所得が増加する相反関係にあることを理解しておく必要がある。

ちなみに不動産所得は累進課税だが、譲渡所得は分離課税である。保有期間の長短によって税率はことなるが一定税率である。売却時の譲渡所得税がどの程度の金額になるのかを知っておくと不動産投資のプラス材料になるだろう。

まとめ

不動産投資により、不動産所得を得て減価償却費などの要因により赤字となっても、他の所得と損益通算することができる。損益通算により税金を抑えられるメリットがある。

しかし、不動産所得が赤字に転じる要因によっては、損益通算ができない場合もあるので注意が必要である。

特に、土地取得による返済利子による赤字の場合に留意しなければならない。建物とセットで購入していて気づかないうちに経費計上している場合が少なくない。間違った申告を防ぐためにも、不動産購入時に、建物と土地を按分しておくと良いだろう。

黒字の不動産投資であれば損益通算の必要はなくなる。不動産投資では多くのお金を投資する為、減価償却費を計上しても黒字になるような経営を目指すべきである。