会社に勤めながら副業で不動産投資し賃貸経営により、不動産収入を得ている人が増えている。そんな中、不動産経営を始めたばかりの人であれば、確定申告に充分な時間を避けるのか、そもそも申告は必要なのか?と、賃貸経営の将来に不安を感じる人も少なくない。

今回は不動産所得を得ていたら基本申告は必要なのか?申告不要なケースとは?の「?」に回答する。

今後の不動産投資や賃貸経営の参考にしてほしい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

不動産所得は家賃だけではない

家賃収入は、不動産所得である。所得を得れば給与所得や退職所得以外は原則として確定申告しなければならない。

不動産所得は家賃収入だけではないので注意が必要だ。ここでは、所得の種類と不動産所得に含まれる収入について解説する。

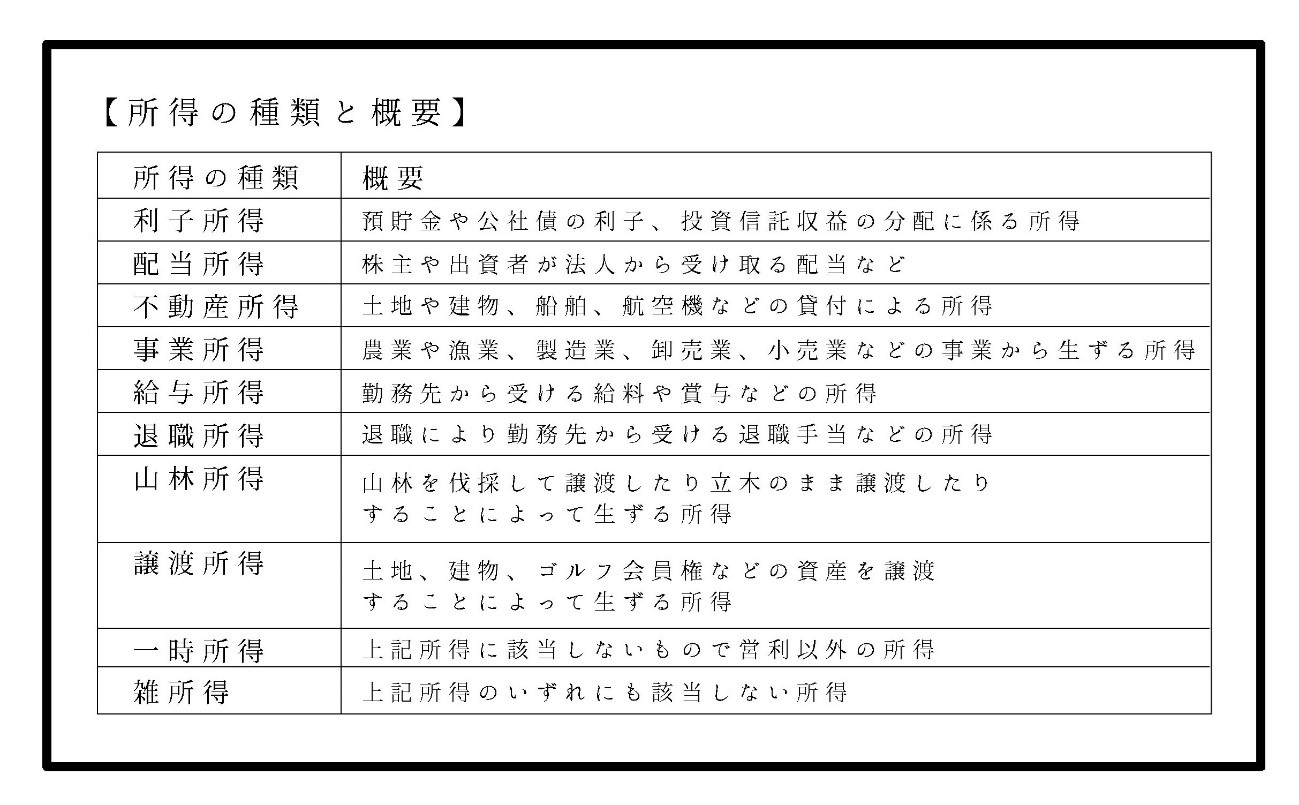

所得は10種もある

所得は、所得税法によって10種類に区分されている。以下の表で、所得の種類と概要を述べるので参考にしてほしい。

不動産所得に含まれる収入

不動産所得とは、土地や建物などの不動産を貸し付けることによって得る所得が大半である。地上権など不動産の上に存在する権利の貸付による所得も含まれる。あまり聞き慣れないが船舶や航空機の貸付も不動産所得になるのだ。

本記事では、土地や建物などに関わる不動産を対象とした所得について解説する。従って、船舶や航空機の貸付による不動産所得とは、異なる解説があることをご了承頂きたい。

不動産所得の収入に含まれるものは以下のようになる。

- 家賃収入

- 返還しない敷金

- 礼金

- 駐車場及び駐輪場代

- 管理費など

原則として、不動産の入居者から受け取る賃料などから、返還しないものは全て不動産収入と考えるべきである。

不動産所得は20万円以下なら申告不要

所得を得れば、給与所得や退職所得以外は原則として確定申告しなければならない。したがって、不動産所得を得れば、確定申告する必要が生じるが、年間の不動産所得が20万円以下なら、確定申告は不要である。

ここで言う確定申告不要とは、給与所得者で年末調整により税金計算が完了している等の理由により、仮に不動産所得がなければ確定申告を行う必要がない人に限られる。

「事業所得があるため確定申告を行う場合」「医療費控除を受けるために確定申告を行う場合」などは、不動産所得が20万円以下であっても、確定申告書に不動産所得を含めて申告する必要がある。

確定申告書を提出するにも関わらず、不動産所得が20万円以下であるという理由で不動産所得を申告しない場合は、後に記載するペナルティの対象となるため注意していただきたい。

ここでは、不動産所得の計算方法と、不動産所得が20万円以下でも、申告した方がよいケースについて解説する。

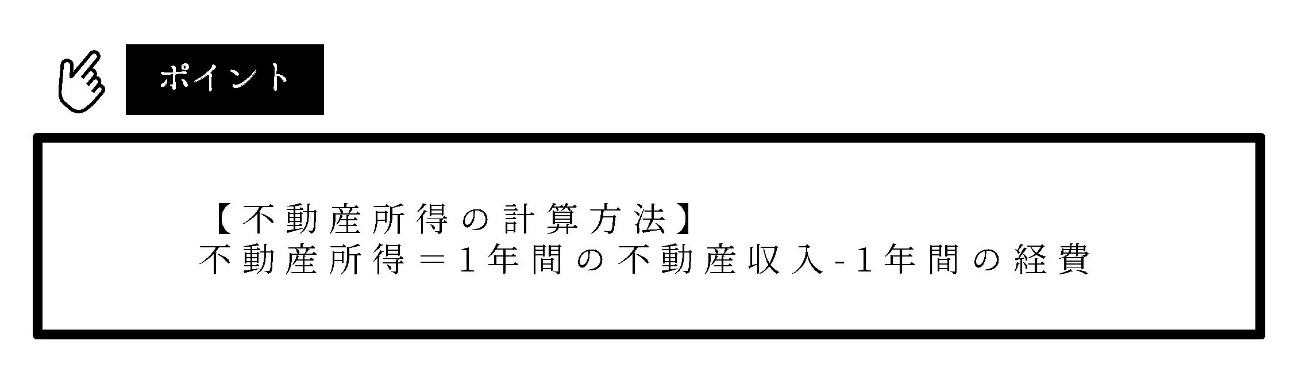

不動産所得の計算方法

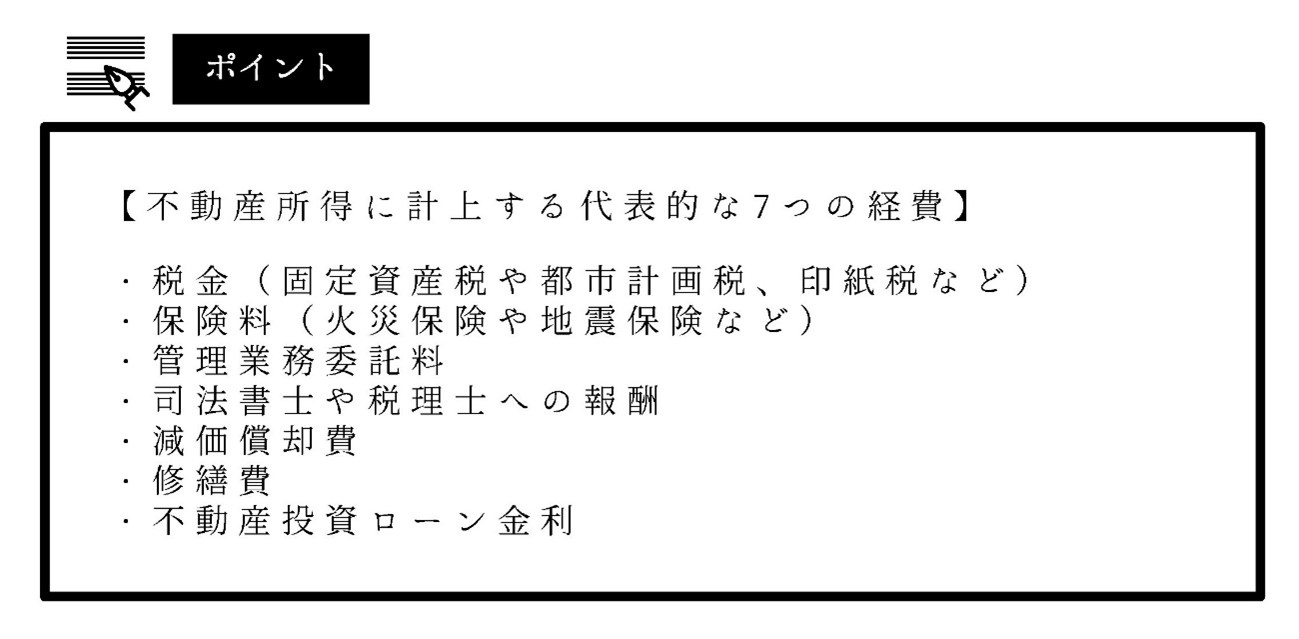

不動産所得は、1月1日から12月31日まで1年間の不動産収入から、経費を差し引いた金額である。

不動産所得は、不動産から得た所得の1年間の合計だと考えればよい。経費の種類は、代表的なものが7つあるので以下に記す。

不動産所得が20万円以下でも申告したほうがよいケース

不動産所得が20万円以下であれば、確定申告する必要はない。

しかし、不動産所得がマイナスであった場合は、申告することで税金が還付される可能性があるのだ。不動産所得は、他の所得と損益通算できるメリットがある。

例えば、会社員でありながらサイドビジネスで、賃貸経営を営んでいたとする。賃貸経営の不動産所得が赤字の50万円であれば、給与所得から赤字分を差し引けるのだ。

確定申告することにより、還付金を受け取れる可能性があるなら、不動産所得が20万円以下でも申告するべきであろう。

不動産所得が20万円以上で申告しなかった場合

不動産所得が20万円以上であれば、確定申告が必要であることはすでに述べているが、無申告や虚偽の申告であればペナルティを受ける場合もある。ここでは、無申告がばれる理由や無申告のペナルティについて解説する。

不動産所得の無申告がばれる訳

不動産所得を申告しなかったとして、なぜばれるのであろうかと疑問に思われるかもしれないが、悪事は暴かれるものなのだ。無申告がばれる理由は多種多様であるが、一般的なものを2つ解説する。

税務調査

不動産の取引会社や借り手が税務調査を受けることにより、金銭のやり取りが明確になる。その中で、取引先や借り手には記録があるのに、確定申告をしていない個人、法人税の申告をしていない法人がいることは、すぐに明白になるのだ。

マイナンバー・他者の申告書

マイナンバー等でばれる可能性もあるが、自分のマイナンバーではなく、借主や取引先のマイナンバーから無申告が発覚するのだ。所有する物件に入居している法人や個人が、家賃を経費として計上すれば、家賃収入が発生していることが明確となる。

税務署は、これまでも他者の申告書の内容から、無申告者を探すことが可能であった。

さらに近年では、マイナンバーができたことより、これまで以上にお金の流れを把握することが容易になってきている可能性が考えられる。

無申告のペナルティ

不動産所得があり、確定申告が必要であると認識しているにもかかわらず、無申告である場合にはペナルティが発生する。ここでは、無申告や正当な申告をしていない場合のペナルティについて解説する。なお、ここで解説する税率は、追加本税に対する税率であると認識していただきたい。

過少申告加算税

不動産所得を含め所得を過少申告した場合には、過少申告加算税が課せられる。税率は10%もしくは15%である。

無申告加算税

不動産所得が20万円を超えていて確定申告がしなかった場合には無申告加算税が課せられる。税率は50万円以下の部分は15%、50万円を超える部分は20%である。

重加算税

不動産所得を含めて所得を隠蔽し、悪質な無申告の場合には重加算税が課せられる。税率は過少申告加算税に代えて35%、無申告加算税に代えて40%である。

延滞税

確定申告は済ませたが、法定納期限までに税金を納めない場合は、延滞税が課せられる。税率は完納までの日数に応じて変動するが、2.5%~8.8%程度である。

申告する時間もない忙しい賃貸経営者へのおすすめ情報

賃貸物件を所有し、確定申告をしなければならない収益を上げている賃貸経営者は多い。中には、申告する時間もないほど忙しい賃貸経営者がいるため、おすすめの情報をここで紹介させていただく。

確定申告は修正申告できる

時間がなく急いで確定申告し、後で間違いに気づいた場合は修正申告できる。改めて申告書を作成し、修正申告として税務署に正しい申告書を提出すればよい。申告期限内に行えばペナルティは発生しないが、申告期限を過ぎた場合は、過少申告加算税が発生する可能性もあるため注意が必要だ。

確定申告を代行してくれるサービスがある

不動産所得を含めた所得の確定申告については、必ずしも自分で申告する必要はない。税理士などに依頼すれば、代わりに確定申告を代行してくれるのだ。確定申告代行サービスを受けることにより、正確で間違いがない申告を期限内に済ませることができるため一考の価値はある。

賃貸経営そのものをサポートしてくれる事業者がある

賃貸経営でさらなる収益の向上を目指したいが、時間がない経営者も少なくない。その場合は、賃貸経営そのものをサポートしてくれる事業者に、依頼することを検討すればよい。賃貸経営サポートのサービスを受ければ、収益の向上から確定申告までの全てを任せられるのだ。

賃貸経営サポートを活用して安心できる賃貸経営を

不動産所得を得たとしても20万円未満であれば、確定申告は必要ない。しかし、損益通算や特例を利用するのなら、確定申告の手続きを済まさなければならないのだ。

確定申告は、税に関する知識がなければ煩わしいものである。賃貸経営で収益を上げ続けることに不安を感じる賃貸経営者も多いのが現状だ。

これらを解消し安心して賃貸契約を続けるためには、賃貸経営サポートの活用は欠かせない要素となっている。1人で悩んで解決しない問題も、賃貸契約のプロフェッショナルなら改善できるだろう。