イールドギャップは不動産用語であり、不動産投資の収益性を知ることができる指標である。不動産投資では大金を投資したり、多額の融資を受けたりするため、慎重な判断が求められる。

イールドギャップはその判断材料の1つとなるため、理解を深めておくと役立つだろう。本記事ではイールドギャップについてわかりやすく解説する。不動産投資を成功させる一助となれば幸いである。

一級建築士としての経験を活かした収益物件開発、不動産投資家向けのコンサルティング事業、及びWEBサイトを複数運営。建築・不動産業界に新たな価値を提供する活動を行う。

目次

イールドギャップとは

イールド(yield)とは利回りを指す言葉であり、一般的なイールドギャップとは、利回りの差を数値で表した指標である。不動産投資におけるイールドギャップとは、利回りと金利の差を数値で表した指標となるのだ。

不動産でのイールドギャップは、実質利回りとローン定数の差を求めたものになる。実質利回りとは、投資総額に対して年間の実質的な不動産所得を示す利回りだ。ローン定数とは、借入総額に対して年間に求められる返済を示す数値である。

超低金利ではイールドギャップは高くなる

イールドギャップは、超低金利時代では高くなる傾向である。日本は異次元の金融緩和による超低金利時代が続いている。長期金利を低下させるマイナス金利が導入されており、ローン金利が低ければ返済額が少なくなるため手元に残るお金も多くなるのだ。

例えば、1億円の不動産をフルローンで投資するとして、実質利回りが7%でローン金利が3%だとすると4%の差が生じる。年間の家賃収入は700万円で、元利均等の30年返済であれば、年間の返済額は506万円となる。単純計算ではあるが、年間に194万円の利益が出ることになる。

イールドギャップは実質利回りが高く、借入金利が低ければ必然的に高くなることを表している。不動産投資を目指すのであれば、実質利回りが良い物件を購入したり新築したりすることが重要だ。また借入金利を抑えることで、さらに利益を生み出すことができる。

イールドギャップの計算方法

イールドギャップには複数の計算方法がある。 表面利回りやローン金利だけを用いるものや実質利回りとローン金利を用いるものが、紹介されているケースが多い。概算を算出するだけならこれらの方法でも問題はないだろう。しかし、不動産投資の重要な指標としてイールドギャップを使用する際には、次に紹介する計算式を用いることをおすすめする。

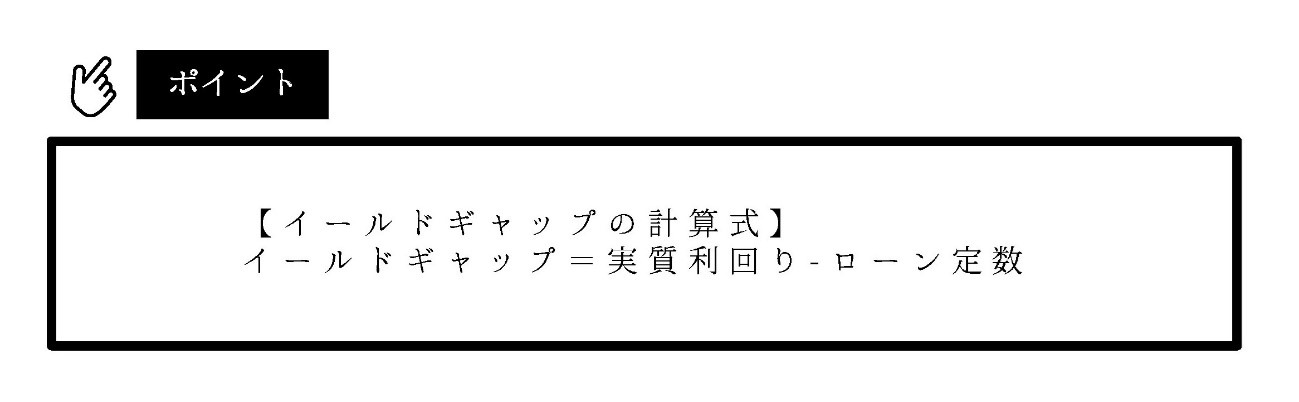

イールドギャップ計算式

イールドギャップの計算式は、実質金利からローン定数を差し引いたものだ。具体的には次のような計算式となる。

実質利回りの計算方法とローン定数の計算方法は次のようになる。

【実質利回りの計算式】

| 実質利回り=〔1年間の満室家賃収入×(1-空室率)-1年間の諸経費〕÷(不動産の購入価格+不動産購入の諸費用)×100 |

【ローン定数の計算式】

| ローン定数=1年間のローン返済額÷ローン借入総額×100 |

※1年間のローン返済額は元本利息の合計であり、ローン借入残高は総額を用いて計算する。

前述したが、表面利回りではなく実質利回りを用い、ローン金利ではなくローン定数を用いることでより現実に近い収益性を示せるのだ。現実に近いほど不動産投資の判断材料として役立つのである。

イールドギャップの計算例

次に、具体的なイールドギャップの計算例を紹介させていただく。物件はワンルームマンション1棟であり、戸数を10戸とする。詳細は次のように設定させていただく(1万円未満は四捨五入)

・不動産購入費用:1億円(諸費用含む)

・家賃:7万円

・空室率:5%

・1年間の諸経費率:5%

・不動産投資ローン借入額:7,000万円

・借入金利:2.5%(元利均等返済)

・返済期間:30年

〔1年間の家賃収入〕

7万円×10戸×12ヶ月×(1-0.05)=798万円

〔1年間の諸経費〕

7万円×10戸×12ヶ月×5%=42万円

〔実質利回り〕

(798万円-42万円)÷1億円×100=7.56%

〔1年間のローン返済額〕

331万円(ローンシュミレーション利用)

〔ローン定数(1年目)〕

331万円÷(7,000万円-331万円)=4.96%

〔イールドギャップ〕

7.56%-4.96%=2.6%

ローン返済額の算出は、金融機関が無料で提供してくれるローンシュミレーションを使うと便利である。今回は、日本政策金融公庫が提供しているローンシュミレーションを利用させていただいた。

イールドギャップの目安

イールドギャップの目安は、1.5%〜2.0%以上である。この目安を上回っていれば、不動産投資物件として優良であると判断しても構わないだろう。注意したいのは、イールドギャップが収益を判断するための相対的な指標でしかないことだ。後述するが、目安を下回っていても、収益を上げる物件も少なくない。また、目安を上回っていても赤字になるケースもあるのだ。

イールドギャップを変動させる要因

借入金の返済期間が長くなればイールドギャップは比例して高くなるのが一般的である。しかし、イールドギャップを高める要因には、収入面と返済面があるためここで解説させていただく。

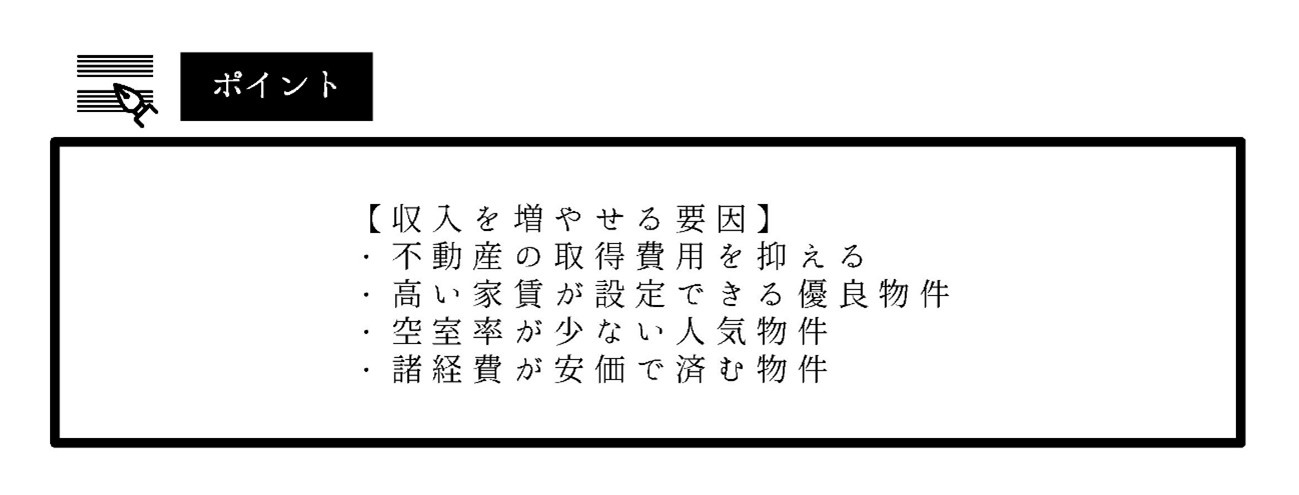

収入

空室率が減少したり、家賃を上げたりすることができれば、収入は飛躍的に増えるのが通常である。収入面を増やせる要因とは、どのようなものであるかを次に記させていただく。

このような条件であれば、実質利回りが高いため、イールドギャップも向上するのである。

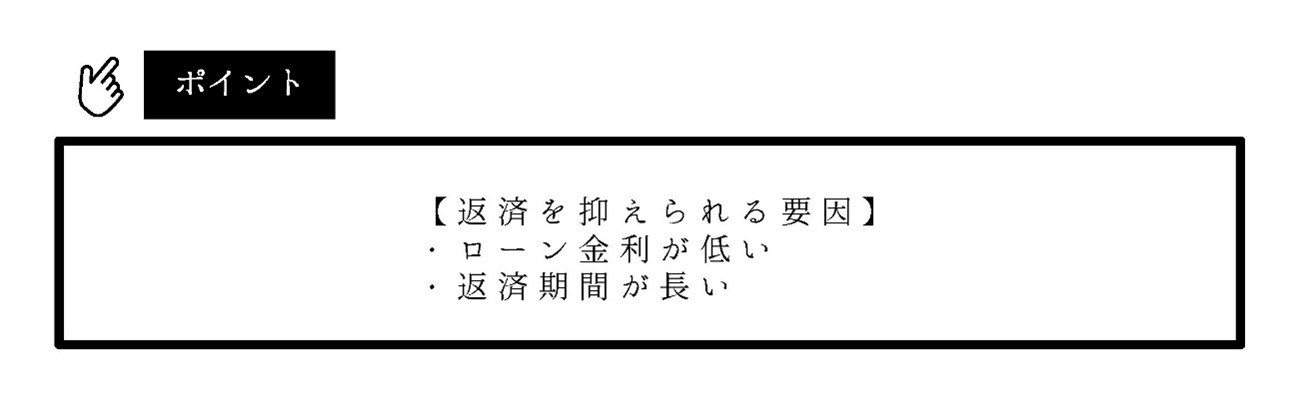

返済

不動産投資ローンの返済額を抑えることでも、イールドギャップは改善する。具体的には、次の2つの要素がイールドギャップを向上させる要因である。

どちらも年間の返済額を抑えられる要因である。金利は健全な経営や粘り強い交渉により下げることが可能だ。複数の金融機関に相談することも有効な手段である。

返済期間については、新築物件であれば返済期間を伸ばせる傾向だが、中古物件では短い傾向である。中古物件の場合は、建物の状態にもよるが、修繕計画や修繕費の見込み金額を提示することで、返済期間を伸ばせる可能性がある。

イールドギャップで分かること

イールドギャップを利用したとして、何が分かるのかを知っておくことは重要である。イールドギャップを算出すれば、物件の収益の概算とレバレッジ効果の概算を知ることができる。ここでは、それぞれの内容について解説させていただく。

イールドギャップで収益の概算が分かる

イールドギャップを算出する主な目的は、収益が上がるかどうかの目安を割り出すことである。イールドギャップは不動産投資の投資と融資の利回りを比べることによって、どの程度の利益を生み出すかの目安を割り出せるのだ。

イールドギャップがプラスの場合は、ローンの返済を除いても利益が上がるとの判断材料になる。イールドギャップがマイナスの場合は、収益が期待できないと判断する材料になるのだ。

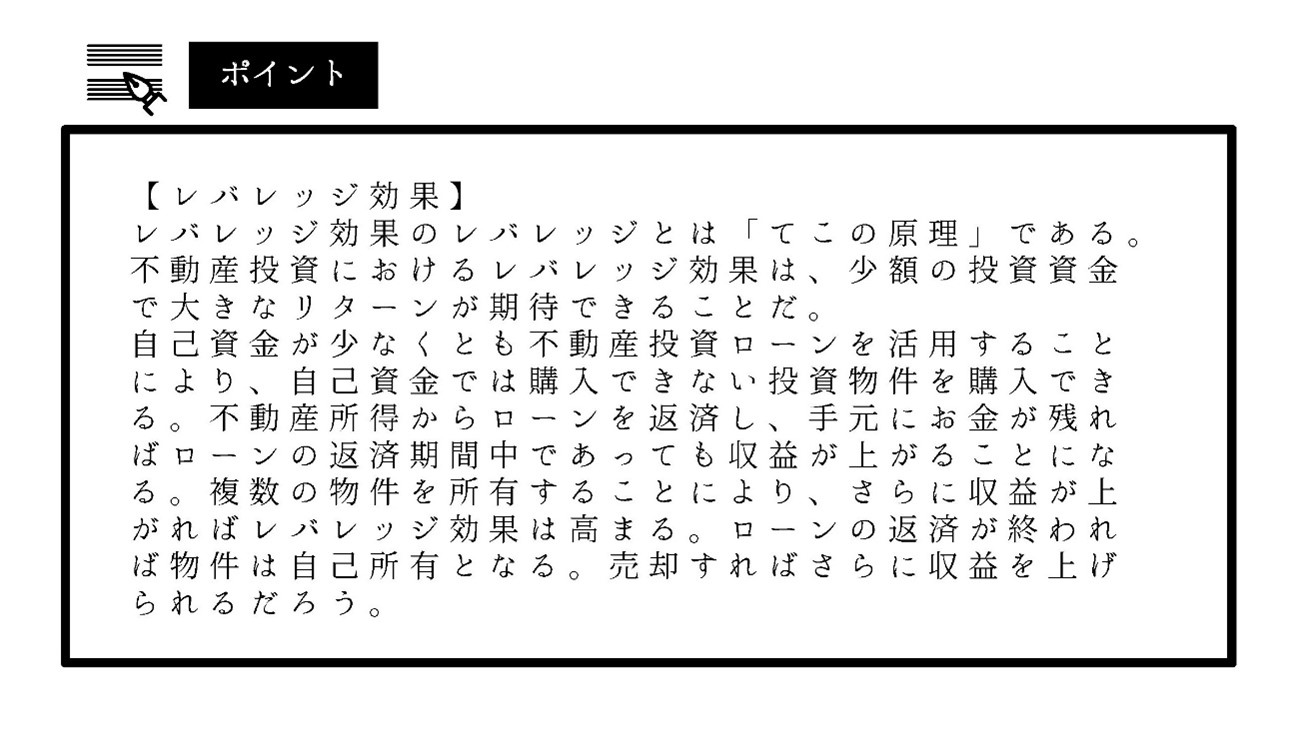

レバレッジ効果の概算が分かる

イールドギャップを算出することにより、レバレッジ効果の概算を知ることができる。レバレッジ効果の大小を測るのが、イールドギャップの特徴でもある。投資効率が高い物件を探す指標となるからだ。

イールドギャップが大きければ大きいほど、収益が上がり、レバレッジ効果も高くなる。不動産投資ローンを受けて効率的に投資を行う指標にもなるため、本格的な不動産投資を目指すのであれば、イールドギャップは重要指標であることを理解しておいて損はない。

イールドギャップの適正値=理想ではない

イールドギャップの適正な目安(適正値)は、1.5%~2.0%以上とされている。この適正値を超えていれば、不動産投資後の収益性が保たれるのだ。しかし、イールドギャップが1.5%に達していることが不動産投資の絶対条件ではない。

イールドギャップの適正値は、この数値以上あれば望ましいという目安である。適正値以下の物件であっても不動産投資が必ず失敗するわけではない。不動産投資におけるイールドギャップは、賃貸経営とローン返済のバランスが適正であるかの指標である。

不動産投資物件には、それぞれの物件の特性やスペックがあり、不動産投資に関する条件もそれぞれ異なるのだ。 イールドギャップの適正値以下の物件であっても、工夫することで、空室率が下がったり、家賃を値上げたりすることも可能である。

物件の収益性には重きを置かず赤字にさえならなければ良いとし、売却時に大きな収益を上げることを目的とする不動産投資も考えられるのだ。イールドギャップは、不動産投資の重要な指標ではあるが、物件そのものを判断する指標ではないと認識しておくことが大事である。

まとめ

イールドギャップは不動産投資の重要な指標である。数値が高いほど収益が見込め、マイナスであれば赤字の可能性が高い物件といえるのだ。イールドギャプの計算は表面利回りやローン金利を使うケースが少なくない。

表面利回りなどでのイールドギャップ算出はあくまでも概算であり、実際の収益性から離れているケースが多いのだ。イールドギャップを算出する場合は実質利回りとローン定数を用いることをおすすめする。実質利回りとローン定数によるイールドギャップであれば、現実に近い収益性を判断材料となる。

ただし、イールドギャップはあくまでも不動産投資の収益性の指標であり、投資物件を判断する指標ではない。イールドギャップに重きを置いて、不動産投資を判断することは危険である。イールドギャップを正しく理解したうえで、投資物件をあらゆる角度から分析することが、より良い不動産投資となるだろう。