固定資産を売却すれば、多くの場合で課税対象となる。しかし、固定資産を交換すれば課税されない場合もあるのだ。その制度は「固定資産の交換の特例」である。

本記事では、固定資産の交換の特例の仕組みや適用要件、計算方法などを解説する。今後の運用や相続対策などの役に立てていただきたい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

固定資産の交換について

固定資産の交換については、聞きなれない人やどのようなものか分からない人も多いのではないだろうか。不動産をはじめとする固定資産を交換したからといって、どのような利点があるのかが分からない人も多いはずである。

税法で定める固定資産には、土地や建物以外にも船舶や機械装置も含まれるが、本記事では、不動産(土地・建物)を対象として解説を進めさせていただきたい。ここではまず、固定資産の交換の基本について述べる。

固定資産の交換とは

固定資産の交換とは、個人や法人などが固定資産を交換することだ。資産の交換であるため譲渡の1つとしてみなされ、原則として所得税が課税される。しかし、「固定資産の交換の特例」を受けることができれば、譲渡がなかったものとしてみなされるため所得税や住民税は課税されないのだ。

固定資産の交換をした場合の特例

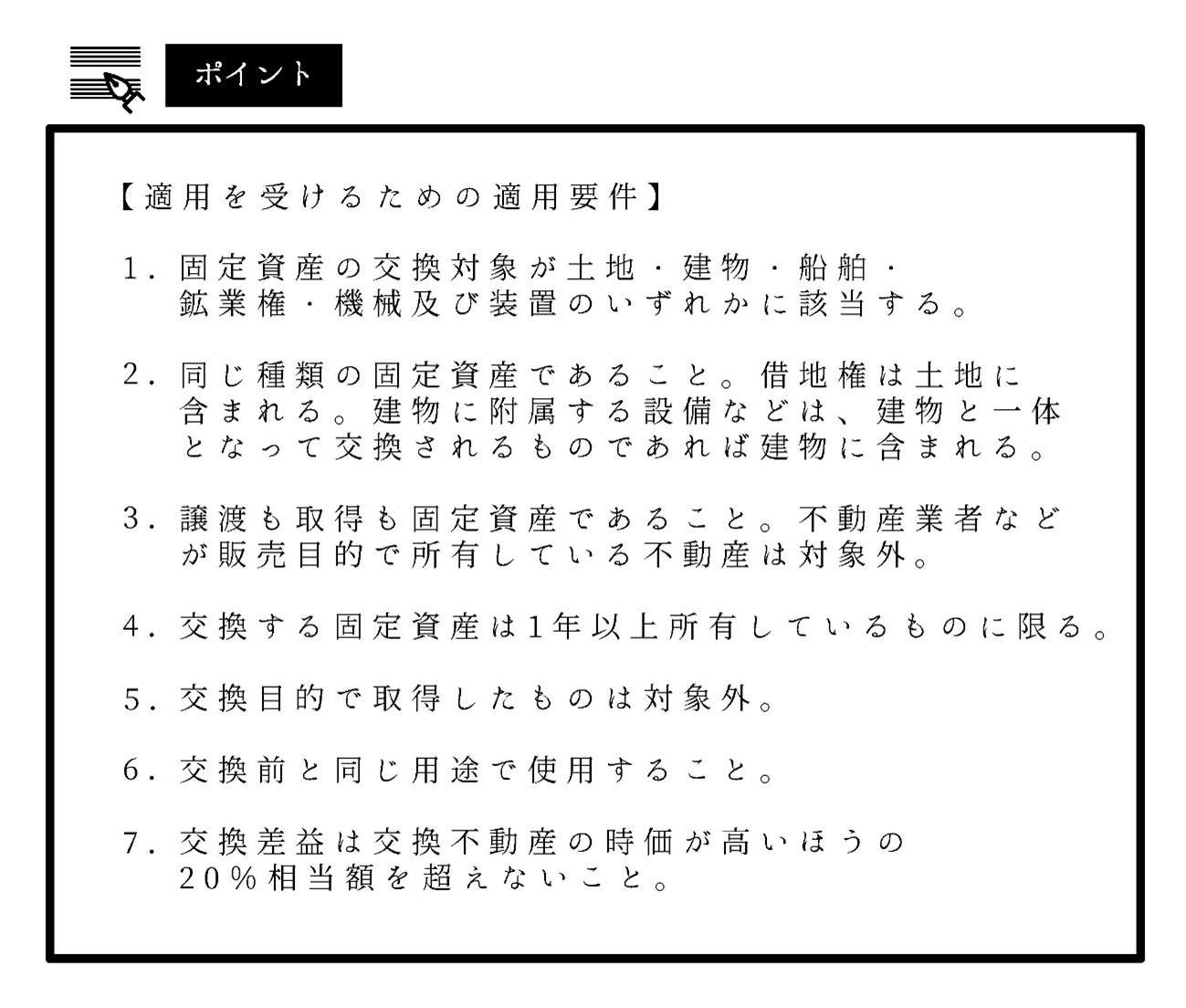

固定資産の交換の特例とは、個人が土地や建物など、同じ種類の固定資産を交換した場合に、譲渡がなかったものとみなす制度である。法人については後述させていただく。所得税法第58条で定める「6つの要件」全てを満たした場合にのみ、適用されるため、特例を受けることを前提とした交換を望むのであれば、確認しておくことが重要だ。

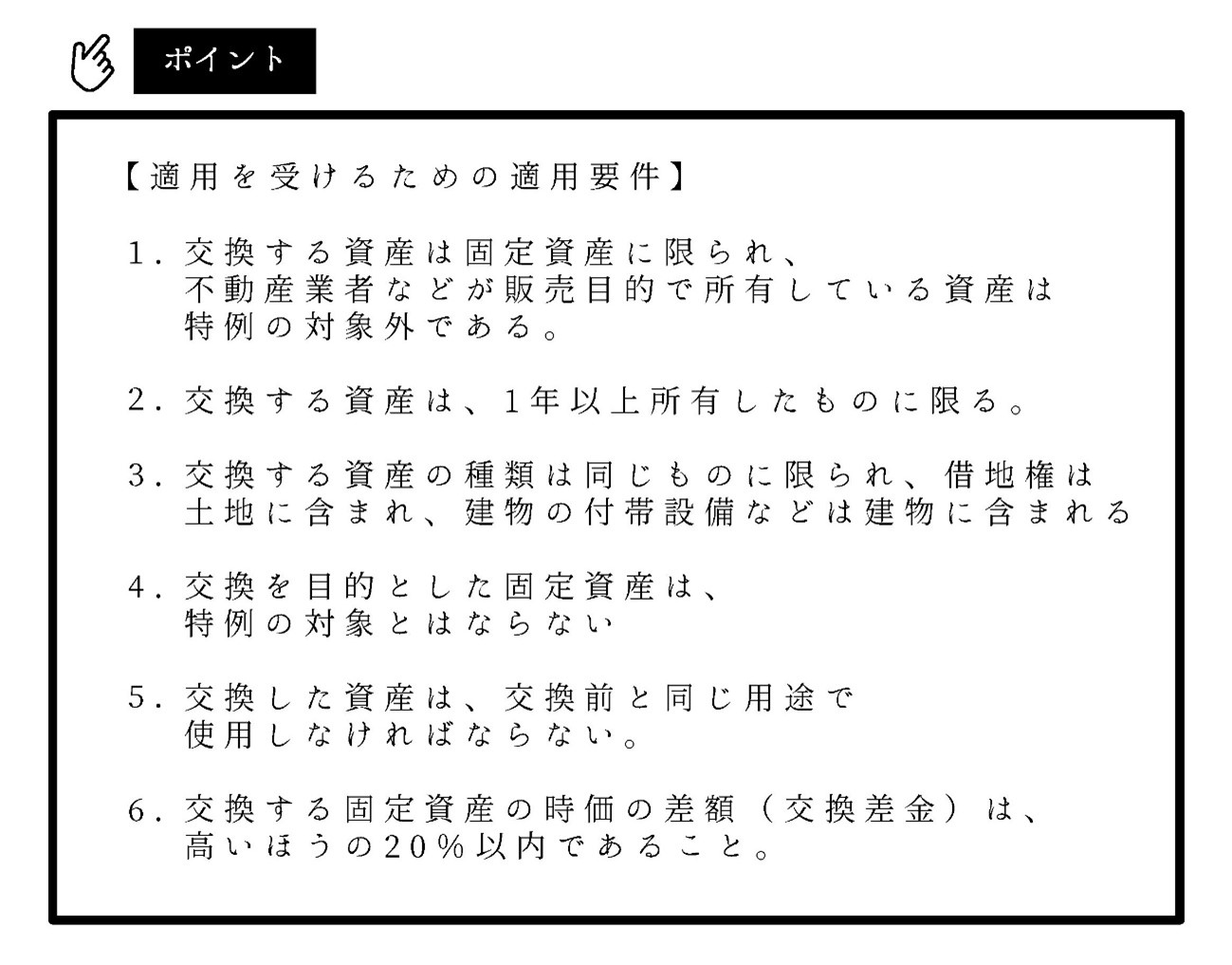

固定資産の交換の特例を受けるための適用要件

固定資産の交換の特例を受けるための要件は以下のようになる。

【同じ用途の例】

・宅地を交換した場合は、宅地として使用し農地などに変更できない。

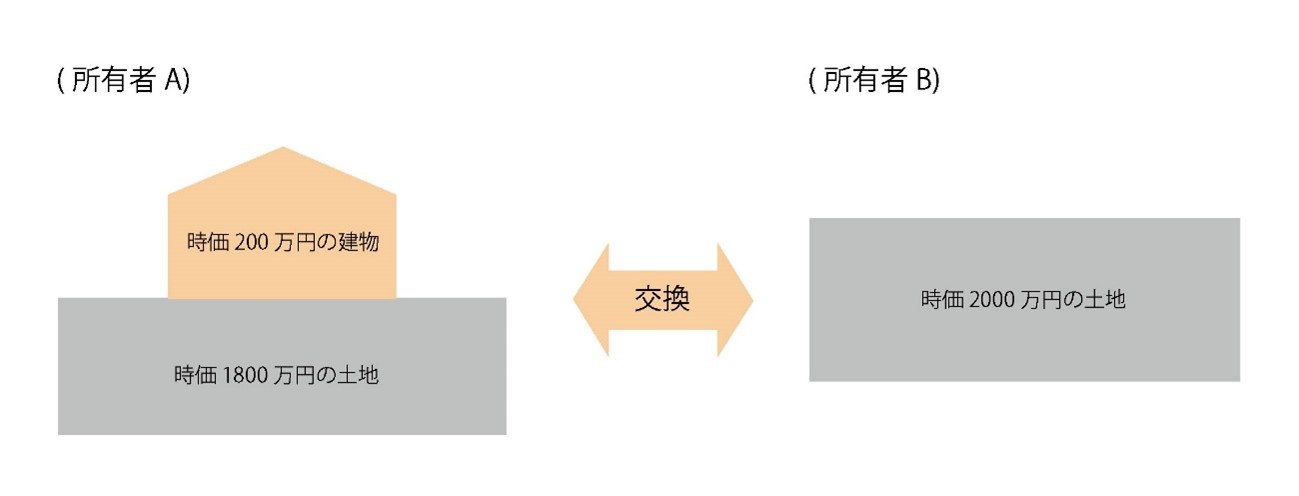

【時価の差額の事例】

(国税庁資料参照)

・所有者Aは、200万円で建物を所有者Bへ販売したことになる。

・所有者Bは、土地の交換において200万円の交換差金を受け取ったことになるが、交換差金の金額が20%以内であるため、特例を受けられる。

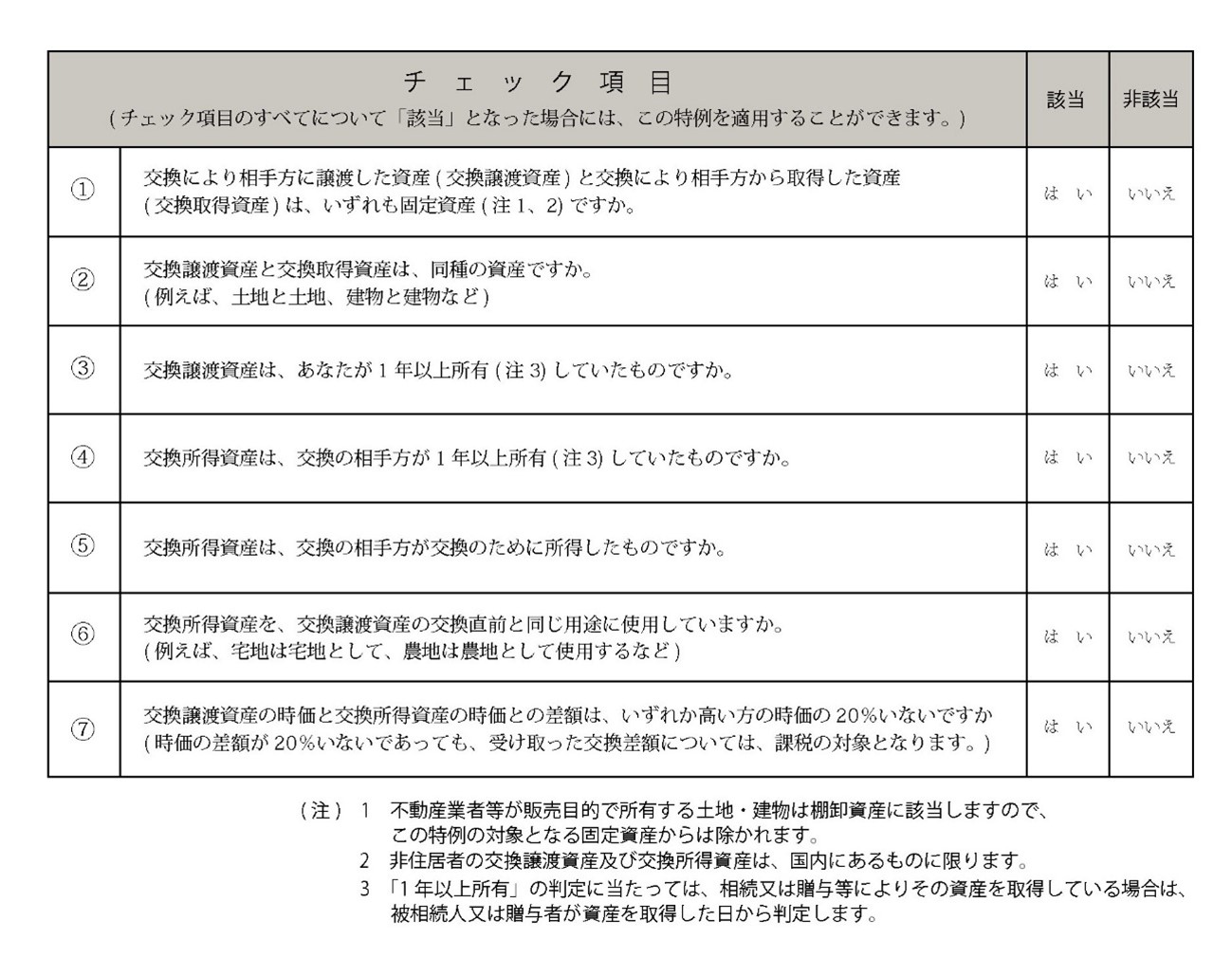

特例適用チェック表の利用

固定資産の交換の特例を受けるためには、上の要件を全て満たさなければならない。しかし、かなり複雑なため、下記のようなチェック表を国税庁がダウンロードできるようにしてくれている。固定資産の交換の特例を受ける際に利用すれば良いだろう。

(国税庁資料参照)

交換差金の確定申告について

固定資産の交換の特例を受けるためには、確定申告が必要である。確定申告書に必要事項を記入し、譲渡所得の内訳が分かる書類を添付して税務署に提出しなければ特例は受けられないのだ。

固定資産の時価に差があり、交換差金分を受け取った場合は、交換差金分が所得税の課税対象となるためである。親族間などであれば、交換差金分は贈与とみなされるため贈与税の申告が必要である。

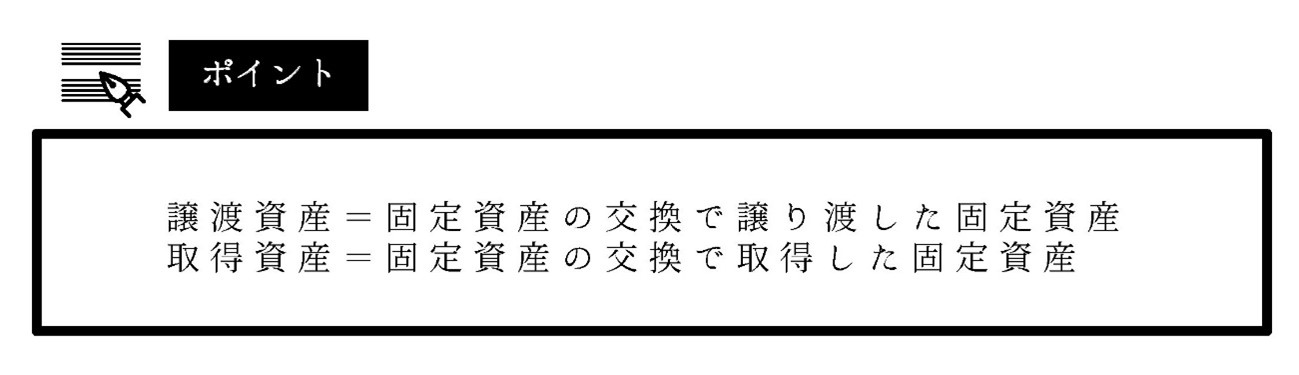

固定資産交換の際の取得費について

固定資産の交換の特例を受けて、譲渡がなかったものとされた不動産については、交換前の不動産取得費が引き継がれることになる。計算方法ついては、次項で詳細に解説させていただく。

固定資産の交換の特例の計算

固定資産の交換の特例において計算が必要なのは、交換差金の譲渡所得と、交換した資産の取得費の計算である。ここでは、それぞれの計算方法などを解説する。

譲渡所得を計算する場合

固定資産の交換の特例の適用を受けたが、時価の差額が生じたため交換差金を受け取った場合は、交換差金分が譲渡所得となる。譲渡所得は、所得税の対象となる。

【譲渡所得(交換差金分)の計算方法】

譲渡所得=交換差金-[(譲渡資産の取得費+譲渡費用)×交換差金/取得資産の時価+交換差金]

交換取得資産の取得費を計算する場合

固定資産の交換の特例が適用されて、譲渡がなかったものとみなされた固定資産の取得費は、3つの計算方法がある。ここで、それぞれの計算方法を紹介させていただく。

【取得資産と交換差金を取得した場合の計算方法】

取得資産の取得費=(譲渡資産の取得費+譲渡費用)×取得資産の時価/(取得資産の時価+交換差金)+取得資産の取得に要した費用

【譲渡資産と交換差金を支出して取得資産を取得した場合】

取得資産の取得費=譲渡資産の取得費+譲渡費用+支出した交換差金+取得資産の取得に要した費用

【等価交換の場合】

取得資産の取得費=譲渡資産の取得費+譲渡費用+取得資産の取得に要した費用

固定資産の交換による取得費の計算は難解ではあるが、将来の譲渡や売却の際に必要となるため、間違いがないように計算し、書類や記録を残しておくと良いだろう。

法人による固定資産の交換の特例

ここまで、個人の固定資産の交換の特例について解説してきたが、法人であっても固定資産の交換の特例が適用される。ただし、個人の固定資産の交換の特例とは内容が異なるため、ここで解説する。

法人に認められる固定資産の交換の特例の効果

法人が、固定資産を交換して取得した場合は、時価で譲渡・取得したものとして所得計算を行うことが原則である。固定資産の交換により譲渡資産の時価が帳簿の価格よりも高い場合は、差額を譲渡益として計上しなければならない。

しかし、固定資産の交換で要件を満たしたものは、圧縮限度額の範囲内で取得資産の帳簿価額が減額できる。損金の額に算入する圧縮記帳の適用を受けられるのだ。なお、圧縮限度額については後で詳細に解説させていただく。

固定資産交換の特例の圧縮限度額・圧縮記帳とは

法人の固定資産の交換の特例では圧縮記帳の適用を受けられる。通常の圧縮記帳とは税法上の規定の1つだ。本来なら課税所得となる利益に対して、将来に繰り延べたり、取得価額を減額(圧縮)したりして、税負担を軽減する仕組みである。

固定資産の交換の特例では、限度額以内であれば取得資産の帳簿額を損金経理より減額できるのだ。減額した金額を損金算入する圧縮記帳により、税が軽減されるのである。

圧縮記帳の要件

固定資産の交換で圧縮記帳の適用を受けるためには、以下の要件全てを満たさなければならない。

企業活動の活性化のために不動産を交換し、固定資産の交換の特例の適用を受けるためには、1年以上前からの準備が必要だ。圧縮記帳が適用できて、税が軽減できれば資金繰りが楽になる場合もあるだろう。

固定資産の交換の特例の圧縮限度額の計算方法

固定資産の交換の特例での圧縮限度額は、交換差金によって異なる。ここでは、圧縮限度額について4つの計算方法を解説させていただく。

圧縮限度額の基本額

圧縮限度額の基本額は交換差金によって異なる。計算を簡略化させるためには基本額を用いると分かりやすくなるため、この記事では基本額から解説させていただく。なお、「交換差金=基本額」ではないことを認識しておくと良いだろう。

【基本額の計算式】

基本額=取得資産の時価-(譲渡資産の時価+譲渡費用)

交換差金等がない圧縮限度額

固定不動産の等価交換では交換差金が発生しないが、譲渡費用が発生しているため基本額も計算される。従って圧縮限度額は基本額と同じなのだ。

【交換差金が発生しない場合の圧縮限度額】

圧縮限度額=基本額

交換差金等を受け取った側の圧縮限度額

交換差金を受け取った場合は、基本額に減額率を乗じて算出する。要件にも記載しているが、交換差金が交換不動産時価の高いほうの20%を超える場合は特例の適用外となるため注意が必要だ。

【交換差金を受け取った場合の圧縮限度額】

圧縮限度額=基本額×取得資産の時価/(取得資産の時価+交換差益)

交換差金等を支払った側の圧縮限度額

交換差金を支払った場合も圧縮限度額が変動する。交換差金を受け取った側と同様に、交換不動産時価の高いほうの20%を超えた交換差金が生じた場合は特例の適用外となる。

【交換差金を支払った場合の圧縮限度額】

圧縮限度額=基本額-交換差金

固定資産の交換の特例運用の注意点

固定資産の交換の特例を運用すれば、不動産の組み換えを譲渡税や所得税、住民税を納めることなく行える。資産活用や相続対策に利用するケースも少なくない。しかし、注意点も理解しておかないと損失を招く恐れもあるのだ。

固定資産を交換し、特例の適用を受けても不動産取得税を納めなければならない。また、取得した不動産の所有権移転登記を済ませておかなければ、自分の所有資産とはならないのだ。所有権移転登記の手続きをする際には登録免許税を納める必要がある。

固定資産の交換の特例の適用を受ければ所得税は課税されないが、将来売却すれば譲渡所得となるため所得税が課税される。相続や譲渡の税対策としてこの特例を上手に活用するためには、複雑な計算や税法に詳しくなくては難しいかもしれない。迷うようなら税のプロフェッショナルに相談すると良いだろう。

まとめ

不動産を交換すれば、本来なら課税される税金を特例の適用により免除される可能性がある。法人なら圧縮記帳により税金を抑える効果を得られるのだ。個人・法人を問わず求められている要件を全て満たさなければならないため、計画的に利用する必要がある。

個人の不動産交換は将来の相続税対策や贈与税対策にもなり得る特例だけに、仕組みを理解しておいて損はない。本記事を参考にして知見を深め、不動産の知識を組み合わせて上手に運用していただきたい。