不動産を売却し所得を得た場合は税金を納めなければならない。相続した不動産であっても同様である。どのような税金が課税されるのかを事前に知っておかなければ意図せず税金を滞納してしまうかもしれない。不動産売却の税金は個人だけではなく法人も課税される。

今回は、個人と法人に課税される不動産売却に関連する税金と計算方法を解説する。控除や特例も合わせて解説するので、ぜひ参考にしていただきたい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

個人が不動産を売却した場合に課税される税金は4つ

不動産を売却する場合、立場によって課税される税金や計算方法が異なる。まず個人が不動産を売却した場合に課税される4つの税金を解説する。

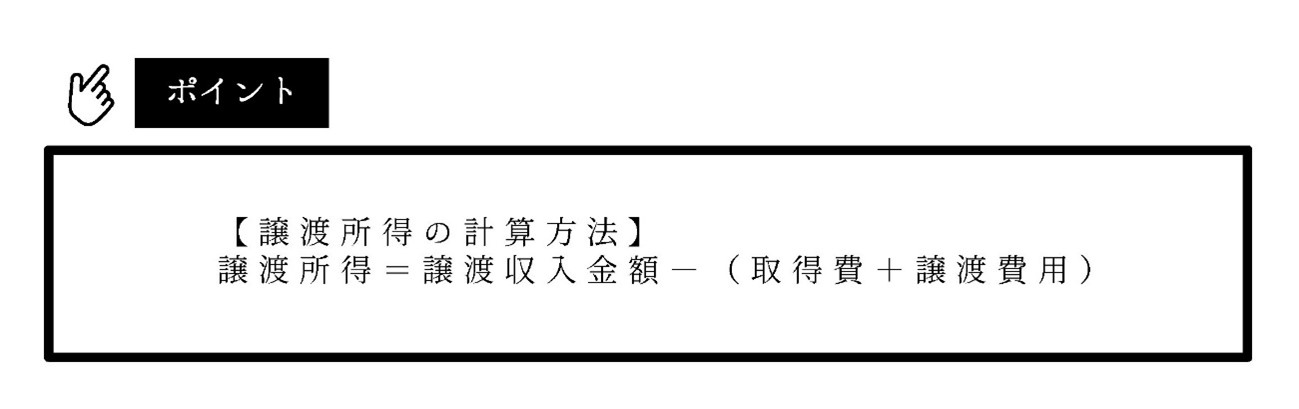

譲渡所得税

譲渡所得税は不動産を売却して利益を得た場合に課税される所得税だが、他の所得税との損益通算ができない税金である。譲渡所得税は譲渡所得によって税率が異なり、譲渡所得の計算方法は次のようになる。

譲渡所得に税率を掛けて税額を計算するが、税率は不動産の所有年数に応じて異なるため後で詳細に解説させていただく。

住民税

住民税は、譲渡所得をベースにして課税される地方税であり、譲渡所得税の確定申告を済ませれば新たな申告や手続きは不要だ。申告した年の5月以降に自宅所在地の市区町村から納付書が届くようになっている。

住民税は一括払以外に、年4回の分割払いが可能である。住民税は譲渡所得税を納めた後に納付書が届くため、譲渡所得税の申告時に納める金額を計算し、余裕をもって資金を残しておくことを推奨する。住民税の計算方法は譲渡所得税の計算方法と同じであり、同様に不動産の所有年数に応じて税率が異なるため、後程詳細に解説させていただく。

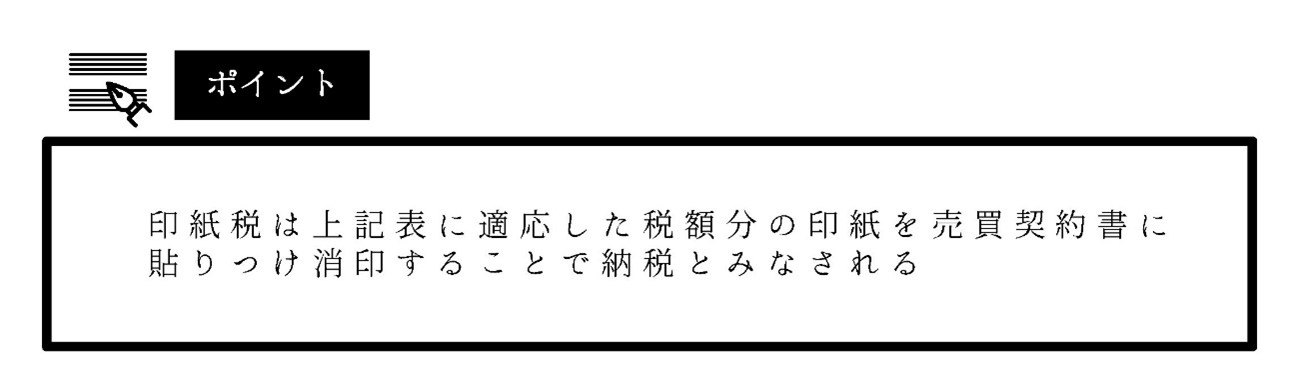

印紙税

印紙税は契約書や領収書などにかかる税金である。不動産売却の場合は、不動産の売買契約書に対して課税され、契約金額に応じて税額が変動する。税額は非課税から60万円まである。

【印紙税の税額】

| 契約金額 | 印紙税額 |

| 1万円未満 | 非課税 |

| 10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1千円 |

| 100万円を超え500万円以下 | 2千円 |

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

参照:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁より

復興特別所得税

復興特別所得税とは東日本大震災の復興に必要な財源を確保するために、2013年(平成25年)分から2037年(令和19年)まで所得税に加算される税金である。復興特別所得税額は基準所得税額に2.1%をかけて計算する。

不動産売却で課税される税金を節税できる控除・特例【個人】

不動産売却により課税される税金には、控除や特例などで節税できる場合がある。ここでは5つの控除や特例を紹介させていただく。

居住用不動産売却の3,000万円控除

居住用不動産を売却した場合は3,000万円までの控除を受けられる特例制度がある。不動産を売却した際に発生する譲渡所得に対し3,000万円までは課税対象から控除される。

不動産の譲渡所得が3,000万円までであれば、譲渡所得税は課税されない。

不動産の譲渡所得が3,000万円を超えても、譲渡所得から3,000万円が控除される。あくまでも、住居用不動産(マイホーム)を売却した場合の制度であるため、投資物件などは対象外となる。

長期所有した居住用不動産売却の特例

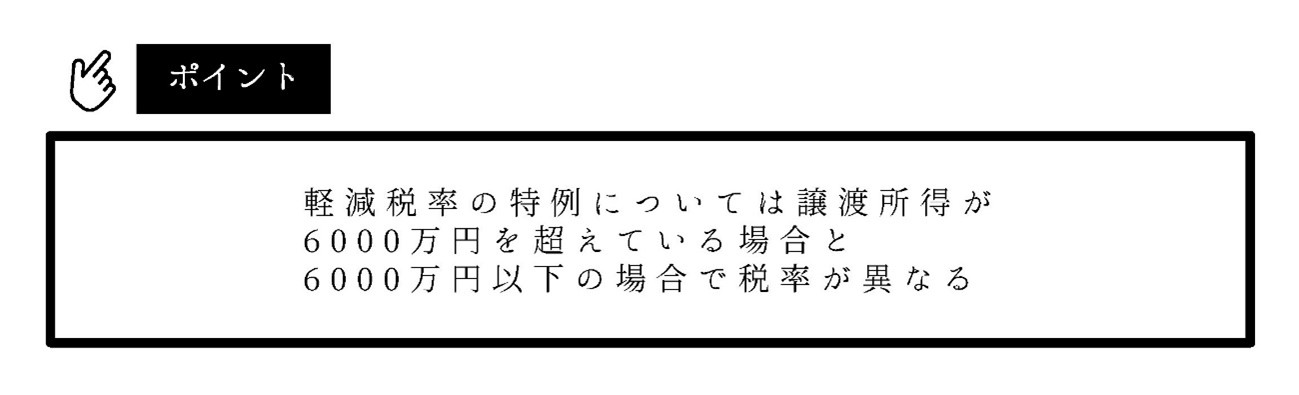

長期間所有した居住用不動産を売却する場合は、軽減税率の特例を受けられたり、1,000万円まで控除されたりする場合がある。所有期間は10年を超える場合と5年以上の場合があるため、まずは所有期間が10年を超えている場合の軽減税率から解説させていただく。

【10年を超えて所有した居住用不動産売却の軽減税率の特例】

居住用不動産を10年超所有していた場合に、譲渡所得税や住民税の税率が低くなる制度である。 譲渡所得税率は所有期間が5年を超えれば長期譲渡所得となり、その場合の税率は、20.315%になる。

内訳は、譲渡所得税が15%、復興特別所得税は0.315%(譲渡所得税の2.1%)、住民税は5%だ。前述した3,000万円までの特別控除の特例とも併用できる。

・軽減税率の特例の一覧表

| 6,000万円以下の場合 | 6,000万円を超える場合 | |

| 所得税 | 10% | 15% |

| 住民税 | 4% | 5% |

| 復興特別所得税 | 0.21% | 0.315% |

| 合計 | 14.21% | 20.315% |

2023年までは復興特別所得税が加算される。

参照:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

【不動産を5年以上所有した場合の控除】

この控除の正式な名称は「平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」だ。取得した年が、平成21年と平成22年に限定されている理由は、2008年に起こったリーマンショックによる景気後退を防ぐことが目的だったからである。該当する年度以外に取得した不動産については控除されない。

居住用不動産買い替えの特例

居住用不動産買換えの特例とは、居住用の不動産を2023年(令和5年)12月31日までに売却し、代わりの居住用不動産を購入した場合に適用される制度である。非課税になるわけではないが、不動産所得を将来に繰り延べることができる。

居住用の不動産を売却し買い替えた場合は相当の資金が必要であり、翌年の確定申告で譲渡所得税を納めることが難しいケースも少なくない。この特例を利用すれば、納税資金を調達する時間を得られるのだ。

相続財産を譲渡した場合の取得費の特例

相続により取得した不動産を一定期間内に売却した場合、相続税を譲渡所得の取得費に含めることができる制度である。譲渡所得から相続税を差し引くことができれば、譲渡所得税額を抑えることができるのだ。

この特例の適用を受けるためには次の要件をすべて満たす必要がある。

【相続財産を譲渡した場合の取得費の特例の要件】

・相続または遺贈により財産を取得

・財産を取得した者が相続税を納めていること

・相続税申告期限の翌日以後3年を経過するまでに売却していること

空き家を相続し売却した場合は3,000万円の控除

相続または遺贈により被相続人が居住をしていた家を取得し、売却した場合は譲渡所得から3,000万円の控除が可能である。ただし、一定の要件を満たさなければならない。この控除は「被相続人の居住用財産(空き家)に関わる譲渡所得の特別控除の特例」という。一定の要件とは次のようになる。

【特例の適用を受けるための要件】

・被相続人が居住していた不動産を相続し2023年12月31日までの間に売却

・相続開始日から3年を経過する日の属する年の12月31日までに売却

・売却代金が1億円以下

・売却相手が近親者でないこと

上記の全ての要件を満たした場合にのみ特例は適用されるため、売却額や売却日に注意が必要である。

譲渡所得税・住民税の計算方法【個人】

譲渡所得税は、5年を超えて所有している場合(長期譲渡所得)と5年以下の場合(短期譲渡所得)で税率が異なる。住民税も異なるのだ。譲渡所得税の申告は、譲渡所得があった翌年の確定申告で済まさなければならない。ここでは、長期譲渡所得と短期譲渡所得を分けて計算方法を解説する。

長期譲渡所得の場合

所有期間が、5年を超えた不動産を売却して得た所得は、長期譲渡所得である。後で解説する短期譲渡所得と比較すれば、長期譲渡所得のほうが税率は低くなるのだ。長期譲渡所得の場合の所得税額と、住民税の計算方法は次のようになる。

【長期譲渡所得税の計算方法】

| ・譲渡所得税額=譲渡所得額×15%(税率)

・住民税=譲渡所得額×5%(税率) ・復興特別所得税=譲渡所得税額×2.1% |

短期譲渡所得の場合

所有期間が、5年以下の不動産を売却して得た所得は短期譲渡所得である。長期譲渡所得と比較すれば、税率は高いが控除や特例に該当すれば、税額を抑えることは可能だ。短期譲渡所得の場合の所得税額と、住民税の計算方法は次のようになる。

【短期譲渡所得税の計算方法】

| ・譲渡所得税額=譲渡所得額×30%(税率)

・住民税=譲渡所得額×9%(税率) ・復興特別所得税=譲渡所得税額×2.1% |

短期譲渡所得の税率は、長期譲渡所得の税率の2倍になり、住民税は、5%から9%へと跳ね上がるのだ。譲渡所得の控除や特例の多くは、3年以内の売却が要件とされているため、節税を求めるのであれば、売却計画に節税対策を練り込むことが重要である。

法人が不動産を売却した場合に課税される税金と計算方法

法人名義の不動産所得は、個人に課される税金とは異なる。不動産所得に対する課税計算方法も異なるため、ここで解説させていただく。

法人税

法人税は、法人が事業活動で得た所得に課される税金である。法人が不動産を売却した際も課税対象となるのだ。法人税の課税所得は、益金から損金を差し引いて計算する。代表的な益金と損金は次のようになる。

【法人所得に関連する益金と損金の代表的な種類】

| ・益金:商品や技術料、サービス料などの事業収入などと不動産などを売却して得た収入など

・損金:原材料費や人件費などの諸費用、災害による損失など |

【法人税の計算方法】

法人税額=課税所得×法人税率

法人税の税率は、法人の種類や資本金額により定められている。個人の所得税のような累進課税や所有期間などで変動しないのだ。普通法人の法人税率は、次のようになる。

【法人税の税率】

| 所得額 | 税率 | |

| 資本金1億円以下の法人など | 年800万円以下の部分 | 15%(適用除外事業者は19%) |

| 年800万円を超える部分 | 23.20% | |

| 上記以外の普通法人 | 23.20% | |

法人事業税

法人事業税は、地方税に分類される税金であり、法人が行う事業に対して課される税金である。法人事業税の計算方法は次のようになる。

【法人事業税の計算方法】

法人事業税額=課税所得×法人事業税率

地方税であるため、各都道府県によって税率が異なるため、ここでは東京都を例に税率を解説させていただく。税率は、資本金・出資金の額と課税所得額、収入金額により異なるため次の表で確認してほしい。

【東京都の法人事業税の税率表】

| 法人の種類 | 事業区分 | 税率 | ||||||

| 令和4年4月1日以後に開始する

事業年度 |

令和2年4月1日から令和4年3月31日まで に開始する事業年度 | 令和元年10月1日から令和2年3月31日までに開始する事業年度 | ||||||

| 標準税率 | 超過税率 | 標準税率 | 超過税率 | 標準税率 | 超過税率 | |||

| 普通法人・公益法人等 | 軽減税率適用法人 | 年400万円以下の所得 | 3.5 | 3.75 | 3.5 | 3.75 | 3.5 | 3.75 |

| 年400万円を超え年800万円以下の所得 | 5.3 | 5.665 | 5.3 | 5.665 | 5.3 | 5.665 | ||

| 年800万円を超える所得 | 7.0 | 7.48 | 7.0 | 7.48 | 7.0 | 7.48 | ||

| 軽減税率不適用法人 | ||||||||

参照:法人事業税・法人都民税 | 税金の種類 | 東京都主税局

法人事業税の税率は、資本金額又は出資金額が1億円を超えると超過税率が適用され、そうでない場合は標準税率である。

法人住民税

法人住民税とは、法人の事業所がある地方自治体に納める税金であり地方税である。法人住民税には都道府県に納める「都道府県民税」と市町村に納める「市町村民税」の2種類があるので注意が必要だ。法人住民税の計算方法は次のようになる。

【法人住民税の計算方法】

法人住民税額=法人税額×税率(法人税割)+均等割

法人住民税は地方税であるため、各自治体によって税率が異なる。そのためここでは東京都を例として解説する。東京都の法人住民税の税率(法人税割)は、標準税率と超過税率の2種類がある。資本金額が1億円を超えると超過税率が適用されるのだ。

【東京都の法人住民税・法人税割】

| 区分 | 税率(%) | |||||

| 令和元年10月1日以後に開始する事業年度 | 平成26年10月1日から令和元年9月30日までに開始する 事業年度 |

平成26年9月30日までに開始する事業年度 | ||||

| 標準税率 | 超過税率 | 標準税率 | 超過税率 | 標準税率 | 超過税率 | |

| 23区内に事務所等がある場合 | 7.0 | 10.4 | 12.9 | 16.3 | 17.3 | 20.7 |

| (道府県民税相当分1.0+市町村民税相当分6.0) | (道府県民税相当分2.0+市町村民税相当分8.4) | (道府県民税相当分3.2+市町村民税相当分9.7) | (道府県民税相当分4.2+市町村民税相当分12.1) | (道府県民税相当分5.0+市町村民税相当分12.3) | (道府県民税相当分6.0+市町村民税相当分14.7) | |

| 市町村に事務所等がある場合 | 1.0 | 2.0 | 3.2 | 4.2 | 5.0 | 6.0 |

参照:法人事業税・法人都民税 | 税金の種類 | 東京都主税局

【東京都の法人住民税・均等割】

| 資本金等の金額 | 従業員数 | 道府県民税 | 市町村民税 |

| 50億円以上 | 50人超 | 80万円 | 300万円 |

| 50人以下 | 41万円 | ||

| 50億円以下10億円超 | 50人超 | 54万円 | 175万円 |

| 50人以下 | 41万円 | ||

| 10億円以下1億円超 | 50人超 | 13万円 | 40万円 |

| 50人以下 | 16万円 | ||

| 1億円以下1000万円超 | 50人超 | 5万円 | 15万円 |

| 50人以下 | 13万円 | ||

| 1,000万円以下その他の法人等 | 50人超 | 2万円 | 12万円 |

| 50人以下 | 5万円 |

参照:均等割額の計算に関する明細書(特別区と市町村に事務所等を有する法人)

地方法人税

地方法人税とは2014年(平成26年)の税制改革で新たに創設された国税である。法人が事業で得た所得に対して課せられる税金であり、税率は一律10.3%と定められている。地方法人税の計算方法は次のようになる。

【地方法人税の計算方法】

地方法人税額=法人税額×税率(10.3%)

消費税が発生するケースもある

法人が不動産を売却する場合は、消費税を納税しなければならないケースもある。建物の売却は消費税の課税対象となる。買主が支払った消費税は、売主の法人が国に納めなければならない。

まとめ

個人や法人が不動産を売却した場合は、原則として税金を納めなければならない。税金は所得税だけではなく、地方税や印紙税などもあるため、予め、どれだけの税金を納めなければならないのかを確認することが大事である。その上で、不動産売却を進めると安心して取引ができるだろう。

ただし、税の種類は多く、控除や特例などを利用しなければ節税にならないため、税金の計算は複雑となる。また、控除や特例などを受けるためには、定められたすべての要件を満たしていなければならない。

税の仕組みは個人法人を問わず難解であるため、迷ったらプロフェッショナルに相談することをおすすめする。