土地は所持しているだけならお金がかかる。それは税金を納めなければならないからだ。

また、維持するにも費用負担が必要となる。放置しておくと荒れ放題になり、害虫の棲み家にでもなれば近隣住民からの苦情が起きてしまうだろう。

しかし、不動産投資すれば収益が見込まれるだけでなく節税にもつながる。今回は、税に着目して解説を進めながら、不動産投資で土地活用すればどのような節税になるのかをお伝えする。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

目次

土地活用における税金の種類を知る

税金を節税したいと思うことは当然のことだ。余分に納めても良いと思われる人も極稀にいるようだが、大半の人は納めなくて良い手段や方法を知れば、それを実行したいと思うだろう。

税務署は節税の方法を教えてはくれないし、計算違いして余計に納めても返還されることは少ない。

節税は自分から進んで取り組むか、税のプロフェッショナルに依頼するかになる。節税の話に入る前に、不動産投資・土地活用に対して、どのような税金が関わっているのかを知る必要がある。

相続税

土地をはじめとする不動産に大きくかかわるのが相続税だ。相続税は、利益の再分配という意味合いがあり、財産は基本的に自分で築くものだという考え方に基づいた税制といえる。

先祖代々の土地を云々と話している人もいるが、視点を変えれば長い間同じ土地を独占しているという風に見られることもある。

相続税の対象は金融資産や不動産、権利関係などが知られているが、価値のあるものならば、ほぼ全ての遺産に適用される。それぞれに計算方式があり、評価額が決まる仕組みになっている。

それらを全て合算したものが遺産総額だ。遺産総額から基礎控除を差し引いたものが課税対象額となる。

相続人が1人の場合は全てを相続し、相続人が複数いる場合は遺産分割協議が行われ、それぞれに遺産が分配される。受け取った遺産額に応じて相続税を納税しなければならない。

贈与税

相続税は遺産総額から基礎控除を差し引いた分に課される税金だが、贈与税は年間の贈与額が110万円を超えた場合に課税される。

つまり、110万円までの贈与であれば無税であり、申告する必要もない。納税の義務を負う者は贈与した側ではなく、贈与された側になる。

不動産の贈与については、対象不動産を定められた方式で評価し、評価額を決定する。その額に応じて定められた税率をかけた金額を納税するのだが、贈与税は現金一括納付が原則である。

固定資産税

固定資産税は、固定資産に課税される地方税のことである。固定資産とは、土地や家屋を代表とする有形資産を指す。

税額は、固定資産税評価額によって決まる。固定資産税評価額は総務省が定めた固定資産評価基準に基づいて決定されるが、確認のために他の納税者の額を見ることは可能だ。同じエリアで比較してみて違いが大きいようであれば、審査を申し出ることも検討してみよう。

その他の税金

上記で解説した以外に、不動産投資に関連する税金は都市計画税と所得税、住民税だ。都市計画税とは、市街化区域内に不動産を所有している人に課税される税金で、自治体の都市計画事業や土地区画整理事業などを整えるために使用される。固定資産税と同じく、毎年1月1日を基準として賦課する地方税の1種だ。

また、不動産投資によって家賃収入や売却益があれば、所得税と住民税の対象となる。賃貸経営者にとっては、必ず申告が必要な税金なので、確定申告が必要であると認識してほしい。

税額を調べる方法

税額を事前に知ることは事業計画や資金計画を立てる上で必要だ。不動産投資に関連する税金にも、いくつかの方法があるので必要に応じて活用すると良いだろう。

- 固定資産課税明細書

課税明細書が各市町村から届くので確認できる。承服できない場合は再審査を申し出ることが可能だ。 - 固定資産課税台帳の閲覧

総務大臣が定める「固定資産評価基準」で評価された固定資産は、各市町村長が価格を決定し固定資産税台帳に登録される。この台帳に登録されている項目は、所有者・所在・固定資産価格などだ。納税義務者や相続人であれば、市町村役場で閲覧が許されている。 - 固定資産評価証明書を取得

固定資産台帳に記載されている内容を確認したり疑問を感じたりすれば、固定資産評価証明書を取得することができる。この証明書は登録されている固定資産の評価額や所有者の氏名及び住所、固定資産の所在などを証明する書類である。 - 固定資産税公課証明書の取得

固定資産の税額を証明する書類である。固定資産評価証明書の内容に加えて、固定資産税の課税標準額や税相当額、都市計画税の課税標準額や税相当額などを知ることができる。 - 公的書類がない場合

公的書類がない場合は、自分で概算を計算することも可能だ。土地の評価額は面積に路線価を掛ければ計算できる。面積は法務局で取得できる登記事項証明書で確認し、路線価は国税庁のホームページで知ることが可能である。土地の評価額が解れば税金を概算してみよう。

あくまでも概算であり、実際には路線価に評価額と固定資産税評価額とでは全く異なる金額になることには注意が必要だ。

不動産投資で節税できる税金と仕組み

不動産に関わる税金の次は、不動産投資した結果、なぜそれらの税を節税できるのかを確認していこう。

節税の仕組みを理解すれば、どのタイミングでどのような不動産投資が有効かなどチャンスを掴むきっかけになるかもしれない。

それでは詳細に解説していく。

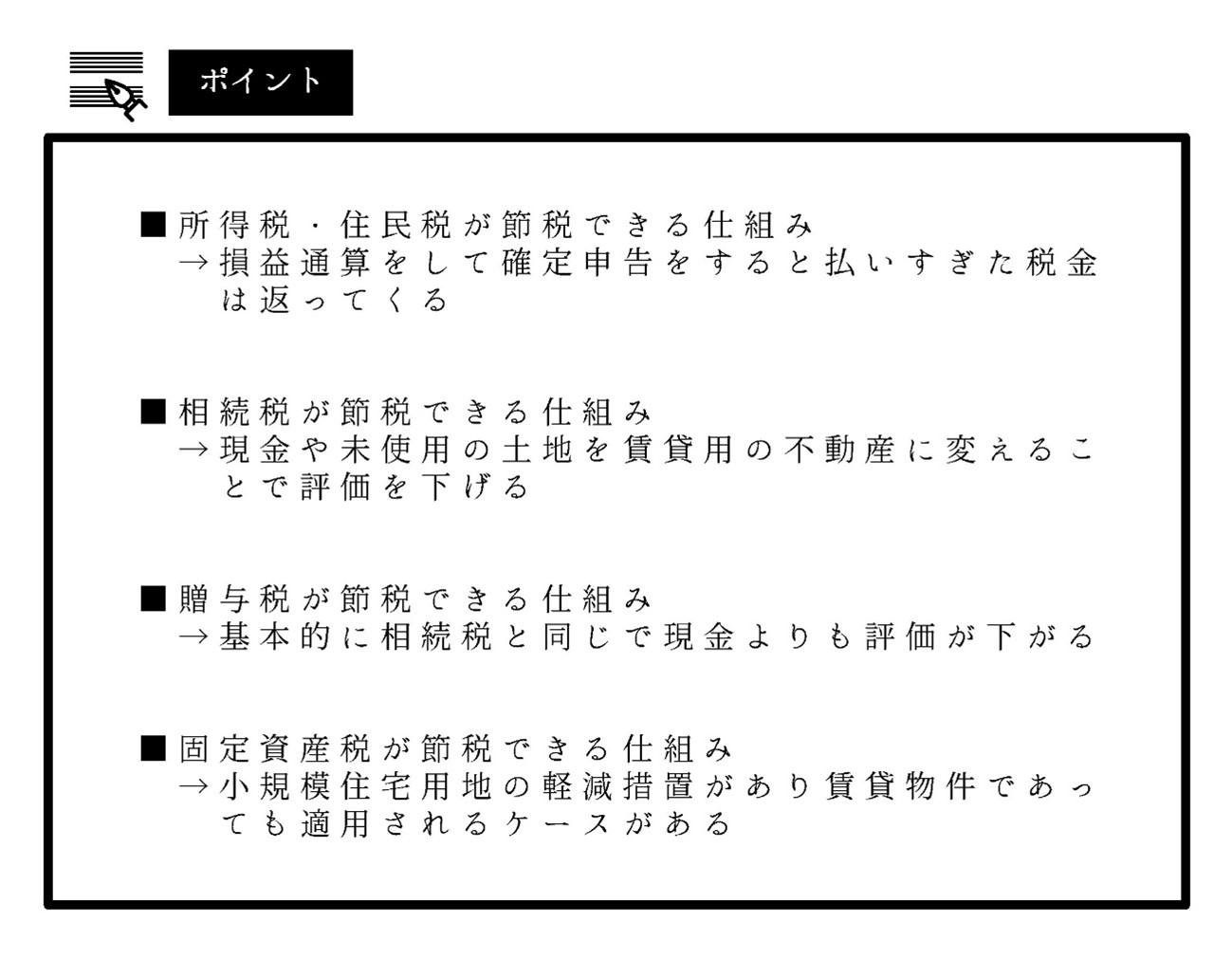

所得税・住民税が節税できる仕組み

不動産投資によって所得税や住民税が節税できる仕組みは損益通算だ。損益通算とは、赤字と黒字を相殺することで、赤字の所得でも他に黒字の所得があれば、その所得から差し引きことができる。

不動産所得は、税制上で損益通算の対象となっている。不動産所得が損益通算できるグループは不動産所得の他には「事業所得・利子所得・配当所得・給与所得・雑所得」である。このグループ以外での損益通算はできない。

損益通算しても赤字が解消できないケースもあるだろう。その場合は、最長3年間損失を繰り越すことも可能だ。これを繰越控除という。

相続税が節税できる仕組み

不動産投資が相続税の節税に結びつく理由は、現金や使用していない土地を賃貸用の不動産に変えることによって評価を下げることができるからである。

例えば、1億円の現金の相続税評価は1億円だが、1億円で賃貸マンションを建築していた場合の評価は概算で60~80%程度となる。満室状態であればさらに評価が下がる仕組みとなっている。ちなみに計算式は以下のようになるので参考にしてほしい。

貸家建付地の価額=自用地としての価額-自用地としての価額×借地権割合×借家権割合×賃貸割合

贈与税が節税できる仕組み

不動産投資によって贈与税が節税できる仕組みは、基本的に相続税と同じで現金よりも評価が下がるからだ。

ただし、贈与税の基礎控除は年間110万円なので、相続税のような高額な基礎控除はない。

贈与税を計算する評価額は、相続税評価額をそのまま使用するので、相続税と同様に賃貸物件であれば評価を下げることが可能である。

つまり、1億円の現金を贈与すれば評価は1億円だが、1億円の価値がある賃貸物件なら60~80%程度の評価になる可能性がある。

固定資産税が節税できる仕組み

固定資産税は、賃貸物件や住居用住宅の区別がなく、課税標準額の1.4%で計算される。しかし、固定資産税には軽減措置がある。その中に小規模住宅用地の軽減措置があり、賃貸物件であっても適用されるケースがある。

賃貸物件の場合は、200平方メートル×住戸数の面積以下であれば、小規模住宅用地とみなされる。例えば、総戸数が10戸のアパートであれば200㎡×10戸で2000㎡までが小規模住宅用地となる。

小規模住宅用地であれば、固定資産税の課税標準額が1/6となり、税が大幅に軽減されることになる。ちなみに都市計画税では1/3軽減される。

このように小規模住宅用地に対する固定資産税の軽減措置は、賃貸物件などの集合住宅に有利な仕組みとなっている。

節税に重要な減価償却費とは

減価償却費とは、有形固定資産を購入した後に全用期間にわたって経費計上していく会計処理のことだ。不動産投資においては、建物や住宅設備・家電などが有形固定資産となる。土地については非減価償却資産となり、経費計上することはない。

減価償却費は、すでに支払った資金なので新たな支出はない。つまり支出をともなわない経費なのに収入から差し引くことができる仕組みになっている。

結果的に数字上は利益が減るので、所得税や住民税を大幅に抑えることができる。

節税をシミュレーションして効果を知る

不動産投資で土地活用すれば節税できるという仕組みの次は、シミュレーションで具体的にどれくらいの節税になるのかを解説する。

所得税・住民税の場合

所得税と住民税の場合は、損益通算と減価償却が節税に対して主な働きをするので、そこに焦点を絞りながらシミュレーションしていく。

【シミュレーション】

事業者であり、1億円相当の土地を所持し、1億円の木造アパートを建てた人と想定。

事業所得は800万円

家賃収入は300万円

経費は100万円

経費計上できる減価償却費は460万円

以上のように仮定する。木造の耐用年数は22年で、償却率は0.046と定められている。

不動産所得を算出

家賃収入300万円-経費100万円-減価償却費460万円=-260万円

現金だけみれば200万円の黒字だが、減価償却費を計上するので赤字の260万円となる。

損益通算↓

事業所得800万円-不動産所得-260万円=540万円

現金の増加を所得だと仮定して所得税計算を行うと、1000万円の黒字なので所得税は約176万円。

しかし、減価償却と損益通算を組み合わせると540万円の黒字となり、所得税は約65万円となる。

※簡易的にその他所得控除等は考慮せずに計算

住民税について、住民税のうち均等割分はお住いになっている自治体によって違いがあるが2000円から4000円程度だろう。

肝心なのは所得割だ。所得割前年の所得に応じて一律10%課税される。つまり800万円の所得であれば80万円で、440万円であれば44万円となり、こちらも不動産投資によって節税できる。

※本来は、所得税の課税所得と住民税の課税所得の計算方法は異なるが、簡便的に所得税の課税所得=住民税の課税所得と考えて概算計算

相続税の場合

相続税の場合は遺産の評価によって大きく税額が違ってくる。不動産投資によって節税対策となる要素は、土地の相続評価と建物の相続評価だ。

事業者であり、路線価1億円の土地を所持し、固定資産評価額1億円の木造アパートを建てた人と想定してシミュレーションする。

☆不動産投資した土地の評価

貸家建付地の相続税における評価方法。

路線価×(1-借地権割合×借家権割合)

借地割合は、国税庁のホームページで確認できるが、路線価図に表示されているA~Gまでのアルファベットが借地割合を指す。

住宅地の場合はCやDが多いので60~70%と認識すれば良いだろう。借家権割合は30%で固定されている。

今回は、借地割合を70%で計算すると

10000×(1-70×30)=7900

土地の評価額は21%も下がって7900万円となる。

☆不動産投資した建物の評価

賃貸用の不動産である建物についても評価方法があり、相続税の節税対策になる可能性は高いといえる。不動産投資で賃貸用の建物を建てたり、購入したりしたケースの評価は下記のように計算する。

固定資産税評価額×(1-借家権割合×賃貸割合)

この計算式の中で賃貸割合とは、全戸数の内で入居中の戸数割合を示すものだ。満室に近いほど割合が高くなり節税効果が上がる仕組みである。

ここでは、満室想定でシミュレーションする。借家権割合は土地の場合と同様で30%固定である。

10000×(1-30%×100%)=7000

建物の評価額は30%下がって7000万円となる。

現金ベースで比較すると2億円の現金を相続した場合で相続人が1人だと、基礎控除が3600万円で、税率が40%となり控除額が1700万円なので

(20000-3600)×40%-1700=4860

相続税は4860万円となる。

次に、2億円相当の賃貸アパートを相続した場合である。土地の評価額は7900万円でアパートの評価額は7000万円。

(7900+7000-3600)×40%-1700=2820

相続税は、2040万円下がって2820万円となる。

このように、不動産投資で土地活用すると節税効果があり、また安定した家賃収入まで見込める。

確定申告の種類と方法

不動産投資で土地活用して得た収益は不動産所得となる。不動産所得は確定申告しなければならない。確定申告には白色申告と青色申告がある。ここでは、それぞれの特徴と申告方法を解説する。

白色申告

白色申告は、青色申告の申請書を提出していない事業者が行う確定申告である。2013年までは大雑把な経費計算で申告できたが、2014年からは帳簿の記帳と保存が義務付けられたため、帳簿の作成においては青色申告と手間が変わらなくなった。

青色申告

青色申告は、白色申告と比べて細かな点まで記帳しなければならないが、税制上の優遇措置を受けることができる。青色申告特別控除は最大65万円まで受けられるが、2020年からはe-Taxによる申告や電子帳簿保存が必要となっている。

青色申告にはあと2つのメリットがある。1つは純損失の繰越控除である。赤字を3年間繰り越すことができるので節税効果にもなる。

もう1つは青色専従給与だ。事業を手伝う家族への給料が全額経費として計上できる仕組みである。青色申告のほうが手間はかかるが、受けるメリットが大きいので不動産所得を申告する人の多くが青色を選んでいる。

節税よりも賃貸経営に重点を

ここまで、不動産投資による土地活用が節税になることを説明してきた。

しかし、実際に不動産投資して賃貸経営者となるのだから、節税にこだわりすぎると賃貸経営で失敗する可能性が大きくなる。

不動産投資は納税者の視点ではなく、経営者の視点で取り組むほうが将来的に大きな成果を得られるだろう。