事業だけでなく、不動産投資を行う上でも欠かせない『減価償却』は、固定資産の購入費用を何年かに分けて経費とするものであるが、その計算方法には『定額法』と『定率法』の2種類がある。

今回は減価償却についておさらいをし、定額法と定率法の違いと使い分け、計算方法について解説する。不動産投資ではどっちの方法が適用されるか等も述べさせていただくのでぜひ参考にしてほしい。

税理士法人Sofa代表

税理士

ファイナンシャルプランナー

平成31年税理士法人Sofa設立。若手経営者や不動産事業者、投資家向けへ決算対策・節税対策はもちろん、融資対策・投資計画・資本政策といった経営的視点に立ったサポートを得意とする。

減価償却のおさらい

減価償却は、減価償却資産を取得した時の金額を、全て必要経費として計上するのではなく、その使用可能期間に分割して必要経費として計上するものである。

使用可能期間は法定耐用年数として財務省令に定められているので、下記のテキストリンクで確認していただきたい。減価償却の方法については、「定額法」と「定率法」があり、減価償却資産の種類によって定められている。

不動産に関連する減価償却資産である建物や建物付属設備などは、平成28年4月1日以後に取得したものはすべて定額法と定められている。詳細については後述させていただく。

| 【減価償却資産】

建物や建物の付属設備、機械装置、器具備品、車両運搬具などの資産のことであり、経年によりその価値が減るものをさす。 |

定額法と定率法それぞれの特徴と具体例

減価償却の方法には定額法と定率法がある。それぞれに特徴があるため、ここではその具体例を含めて解説する。

定額法

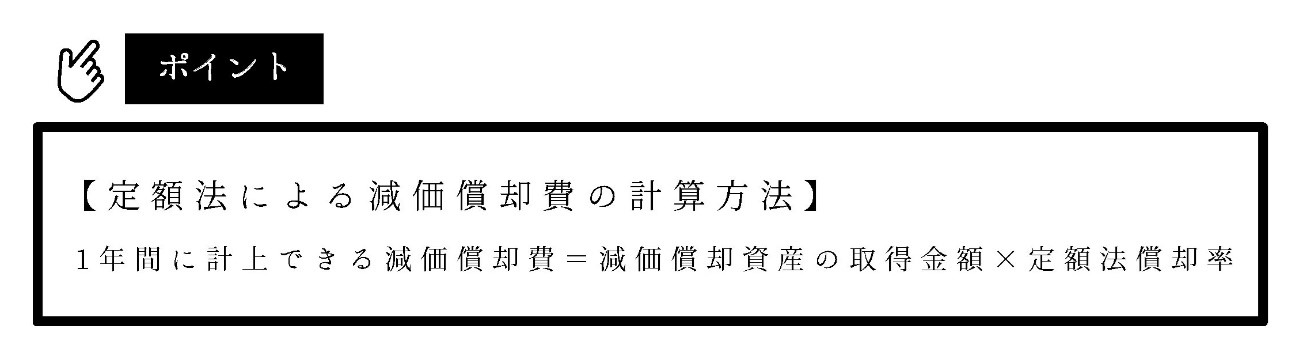

定額法は減価償却できる金額が毎年一定となる方法である。法定耐用年数ごとに償却率が決まっているので、減価償却資産の取得金額に掛け合わせて算出する仕組みだ。定額法の減価償却費の計算方法は以下のようになる。

定額法償却率は耐用年数に応じて国税庁の減価償却資産償却率等表に記載されている。以下のテキストリンクで確認可能だ。

定額法では減価償却資産を取得した年度に全ての金額を支払うことになるが、経費として計上できるのは上記の計算式で決まった金額のみとなる。具体的なイメージは以下のようになるので参考にしていただきたい。

【定額法のイメージ】

【定額法の具体例】

・鉄筋コンクリート造りの賃貸マンションを5億円で建築した場合

・鉄筋コンクリート造りの法定耐用年数は47年

・定額法償却率は0.022

1年間に計上できる減価償却費=5億円×0.022=1,100万円

この計算の結果、5億円の新築マンションであれば47年間毎年1,100万円の減価償却費を計上できることになる。

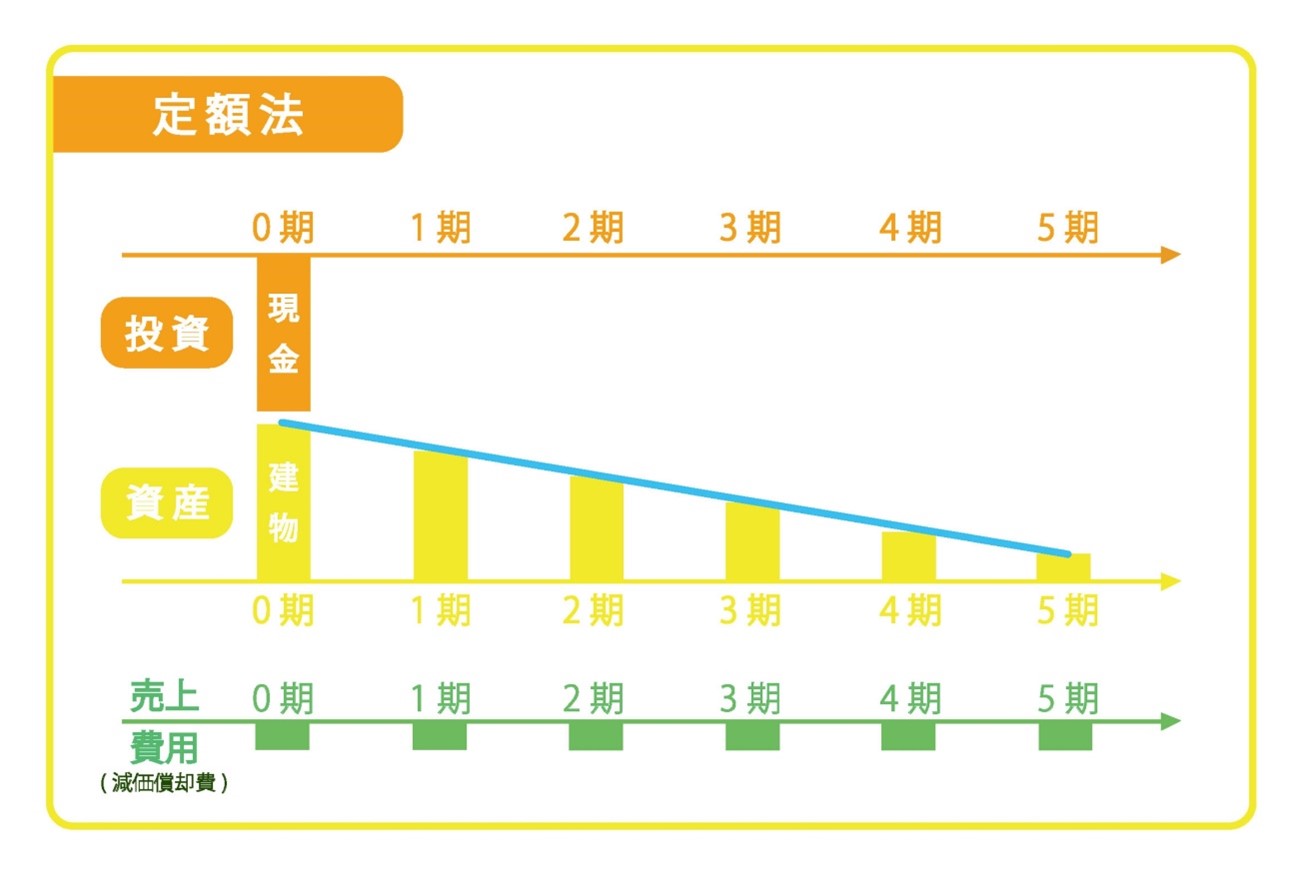

定率法

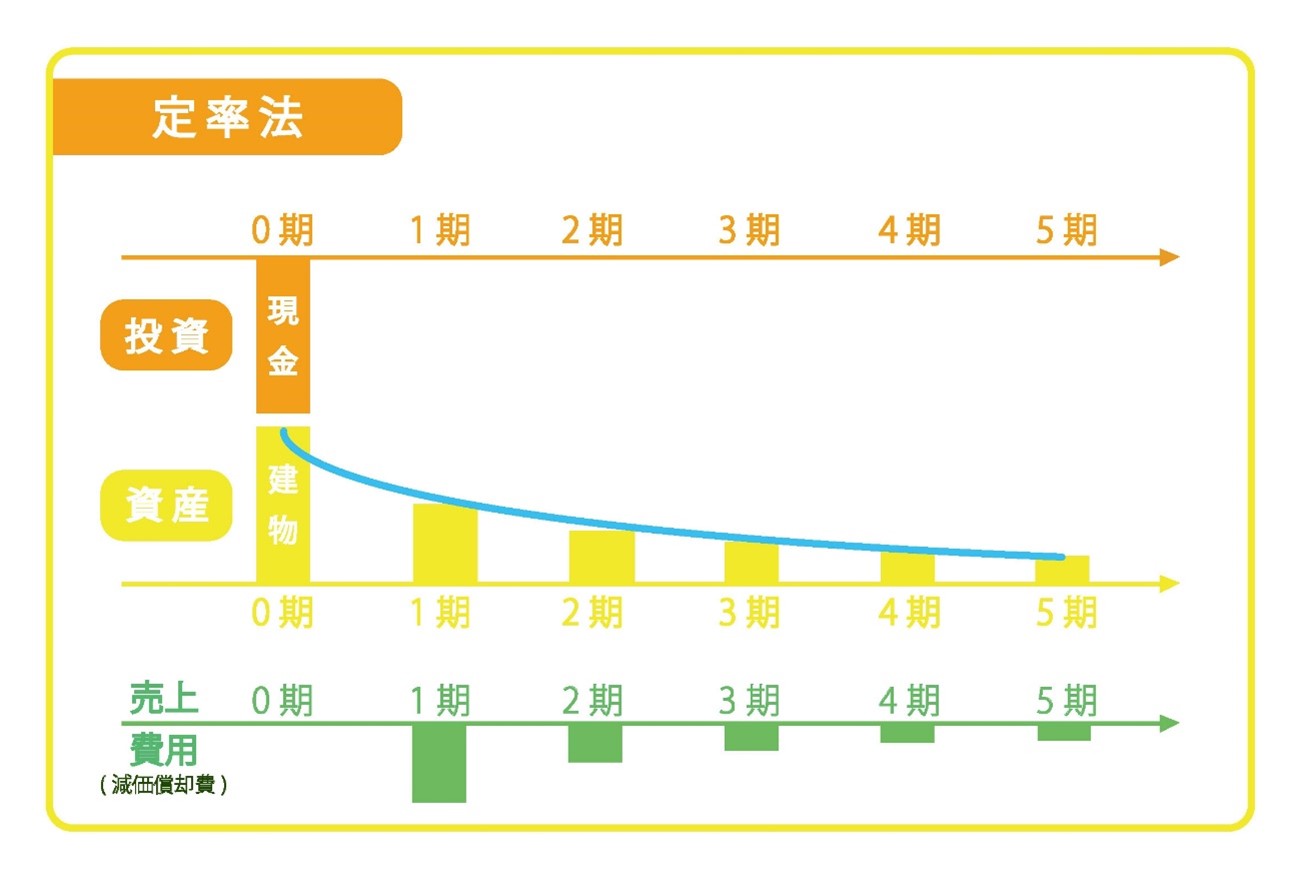

定率法は減価償却資産の取得金額から減価償却累計額を差し引いた未償却残高に対して、毎年一定の償却率を乗じて減価償却する方法である。経費として計上できる減価償却費が毎年軽減することが特徴だ。

定率法の償却率も耐用年数に応じて国税庁の減価償却資産償却率等表に記載されている。ただし、減価償却資産の取得日によって償却率が異なるので注意が必要だ。

定率法は定額法と比較すれば計算方法など複雑である。また不動産投資に対してはそのほとんどが定額法を用いるため、必要性は低い方法だ。しかし、事務所の運営などを考慮すれば理解しておいて損はないだろう。定率法のイメージは次のようになるので参考にしていただきたい。

【定率法のイメージ】

【定率法の具体例】

賃貸経営用に必要な車を平成24年4月1日以降に取得したとする。

・車の取得費は300万年

・車の法定耐用年数は6年

・定率法償却率は0.333

所有初年度に計上できる減価償却費=300万円×0.333=99万9,000円

2年目に計上できる減価償却費=(300-99.9)×0.333=66万6333円

定率法では、このように減価償却費が減少していくのが特徴ある。車であれば減価償却資産と判断できるかもしれない。しかし、知らずに減価償却資産を取得して、損金を一括計上したり、損金計上そのものを計上していなかったりするケースも少なくないのである。経費などで分からないことは素直に相談することが大切だ。

不動産投資に関連する減価償却

ここまで減価償却に関するおさらいや定額法・定率法を述べてきた。減価償却費は不動産投資にだけ適用されるものではない。ここでは不動産投資に関する減価償却費を解説する。

償却費計上の任意性

減価償却においては所得税法と法人税法とで扱いに違いがある。まず所得税から確認する。所得税法の第49条では以下のように定められている。

“償却費が毎年同一となる償却の方法、償却費が毎年一定の割合で逓減する償却の方法、その他の政令で定める償却の方法の中からその者が当該資産について選定した償却の方法(償却の方法を選定しなかつた場合には、償却の方法のうち政令で定める方法)に基づき政令で定めるところにより計算した金額とする。” ※1

次に法人税での減価償却の取り扱いであるが、法人税法31条で以下のように定められている

“償却費が毎年同一となる償却の方法、償却費が毎年一定の割合で逓減する償却の方法、その他の政令で定める償却の方法の中からその内国法人が当該資産について選定した償却の方法(償却の方法を選定しなかつた場合には、償却の方法のうち政令で定める方法)に基づき政令で定めるところにより計算した金額(次項において「償却限度額」という。)に達するまでの金額とする。” ※2

つまり所得税では償却費の計上が強制されており、法人税は上限が決まっているだけで必ずしも計上することが強制されていない。法人税では減価償却費を計上やどの程度計上するかなどの任意性がある。法人と個人の減価償却の違いについては、後で詳しく解説させていただく。

※1:所得税法49条①

※2:法人税法31条①

不動産投資関連でも全て定額法とは限らない

減価償却の方法には、定額法と定率法があることは先に述べさせていただいたが、不動産投資に関連する支出については全て定額法と定められている。平成28年4月以前であれば資本的支出なら定率法が選択できたが、それ以降は定額法で減価償却することが定められた。

しかし、不動産への資本的支出は定額法での減価償却が定められたが、会社経営に関連するものは選択の余地がある。基本的なルールは以下のようになっている。

【建物の減価償却】

定額法で減価償却する。

【資本的支出の減価償却】

平成28年4月1日以降に建物附属設備などに資本的支出を行った場合は、定額法により減価償却する。

【車両運搬具や機械装置】

社用車やオフィスの器具備品などの減価償却資産には選択の余地がある。この選択の余地については事項で詳細に解説させていただく。

早く経費にする場合は定率法

減価償却において、定額法と定率法を選択できる余地があることはすでに述べたが、どちらを選択するかの基準はそれぞれ異なる。早く経費として計上したい場合は定率法を選ぶべきだ。帳簿上の利益は減るが税金対策になり、納める税金を少なくできるからである。

法人と個人事業主の「減価償却方法」の違い

減価償却は、法人と個人事業主によっても減価償却方法と選択の余地が異なる。ここでは項目ごとの減価償却方法などを解説する。

法人と個人事業主での定額法と定率法の選択余地

| 減価償却資産 | 法人 | 個人事業主 | ||

| 基本方法 | 選択の可否 | 基本方法 | 選択 | |

| 建物 | 定額法 | 不可 | 定額法 | 不可 |

| 建物の附属設備 | 定額法 | 不可 | 定額法 | 不可 |

| 建物以外の土木設備 | 定額法 | 不可 | 定額法 | 不可 |

| 機械・装置 | 定率法 | 可 | 定額法 | 可 |

| 車両・運搬具 | 定率法 | 可 | 定額法 | 可 |

| 器具・備品 | 定率法 | 可 | 定額法 | 可 |

| ソフトウェア | 定額法 | 不可 | 定額法 | 不可 |

※機械・装置車両・運搬具・器具・備品・ソフトウェアは、資本的支出と認められるもので減価償却資産に該当するものを指している。

表で分かるように、不動産に関わる資本的支出は全てが定額法で減価償却することが定められている。しかし機械や装置、車両などは選択余地があるということが分かる。また資本的支出ではない修繕費であれば一括して経費計上できる。資本的支出と修繕費については以下の記事をご参考いただきたい。

| 選択余地のある減価償却資産では、何も手続きをしなければ「基本方法」によって減価償却費を計上することになる。 |

修繕費の経費計上には上限がある?資本的支出との違いも詳細解説

減価償却方法を選択する場合は届出が必要

減価償却方法を選択する場合は届け出が必要である。ここでも法人の場合と個人事業主では届け出方法が分かれている。減価償却方法の届け出の注意点とともに解説させていただく。

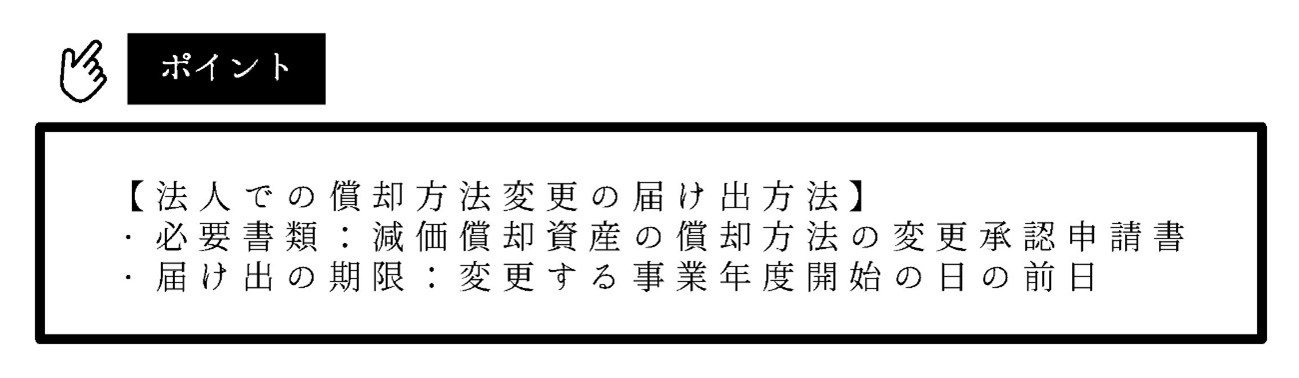

法人の場合

法人の場合は法人を設立したときか、設立後かで届出方法が異なる。まずは法人を設立するときの届出方法から述べさせていただく。

【法人設立時の届け出方法】

・必要書類:減価償却資産の償却方法の届出書

・届け出の期限:設立後1期目の確定申告提出期限

設立時であれば届け出さえすれば、減価償却方法を選択できるのである。しかし、設立後となれば先に基本となる方法での償却方法が採用されているため、償却方法の変更となる。

変更の場合、届け出はなく申請となるため、申請状況によっては却下される可能性があることも理解しておくと良いだろう。

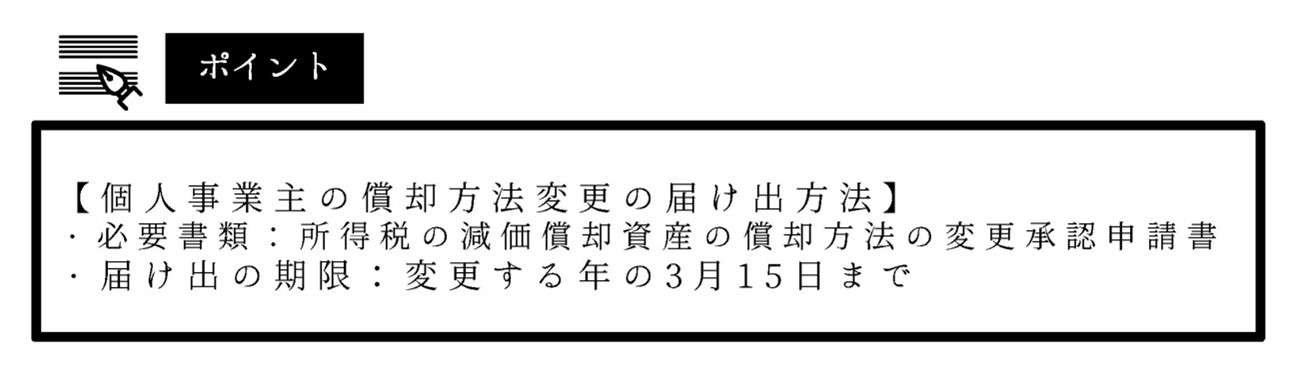

個人事業主の場合

個人事業主の場合は、開業時か開業後かで届け出方法が異なる。個人事業主の場合の書類と期限は以下のようになる。

【開業時の届け出方法】

・必要書類:所得税の減価償却資産の償却方法の届出書

・届け出の期限:開業年の確定申告提出期限

法人同様に開業時であれば、届け出さえすれば減価償却方法を選択できる。開業後であれば、先に基本となる方法での償却方法が定まっているため変更の申請が必要となる。

届け出の注意点

減価償却の方法を選択する場合は、法人・個人事業主を問わずはじめての確定申告期限まで猶予はある。しかし、初めての確定申告は時間の余裕をもって申告すべきだろう。ミスが有っても訂正できる余裕をもつことが望ましい。つまり減価償却の方法の選択も利益を見極めて早めに決断することをおすすめする。

償却方法の変更については事業年度が始まる前までに済まさなければならない。2022年の4月から変更したい場合は、2022年3月31日までに済まさなければならないのだ。個人事業主の場合は2022年の3月15日までとなる。

まとめ

減価償却の方法には「定額法」と「定率法」がある。しかし、減価償却に関する法律で定められているため法人や個人事業主が選択できる任意性は限られている。

また、法人と個人事業主とでも償却方法が異なって定められているため、確認が必要である。不動産投資ではそのほとんどが定額法を用いるように法律が改正されている。

ただし、事業を運営するための資本的支出を含む減価償却資産については任意性が認められているため、減価償却の基本方法を選ばない場合は届け出や申請が必要となる。

減価償却は算出が難しいため、個人事業主や中小零細企業の経理担当者では負担が大きいかもしれない。定額法や定率法などで迷われたらプロフェショナルに相談して、憂いのない申告とすることをおすすめする。